Telefonía Móvil

85.1 SUSCRIPCIONES POR CADA 100 HABITANTES

Suscripciones de Telefonía Móvil

La penetración de suscripciones móviles por cada 100 habitantes en México se encuentra aún por debajo de economías similares en cuanto a nivel de ingreso40 (ver Figura 44).

FIGURA 44. Comparativo internacional. Penetración de suscripciones de telefonía móvil por cada 100 habitantes

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

Ovum para el resto de los países.

El total de suscripciones de telefonía móvil se situó al cierre del primer trimestre de 2015 en 103 millones, lo anterior representó una disminución de -1.57% respecto del mismo trimestre de 2014, sin embargo entre el cierre de 2014-IV y el periodo reportado hubo un crecimiento de 1.15% (ver Figura 45).

FIGURA 45. Suscripciones de telefonía móvil

Fuente: IFT con datos proporcionados por los operadores.

Nota: Datos a marzo 2015

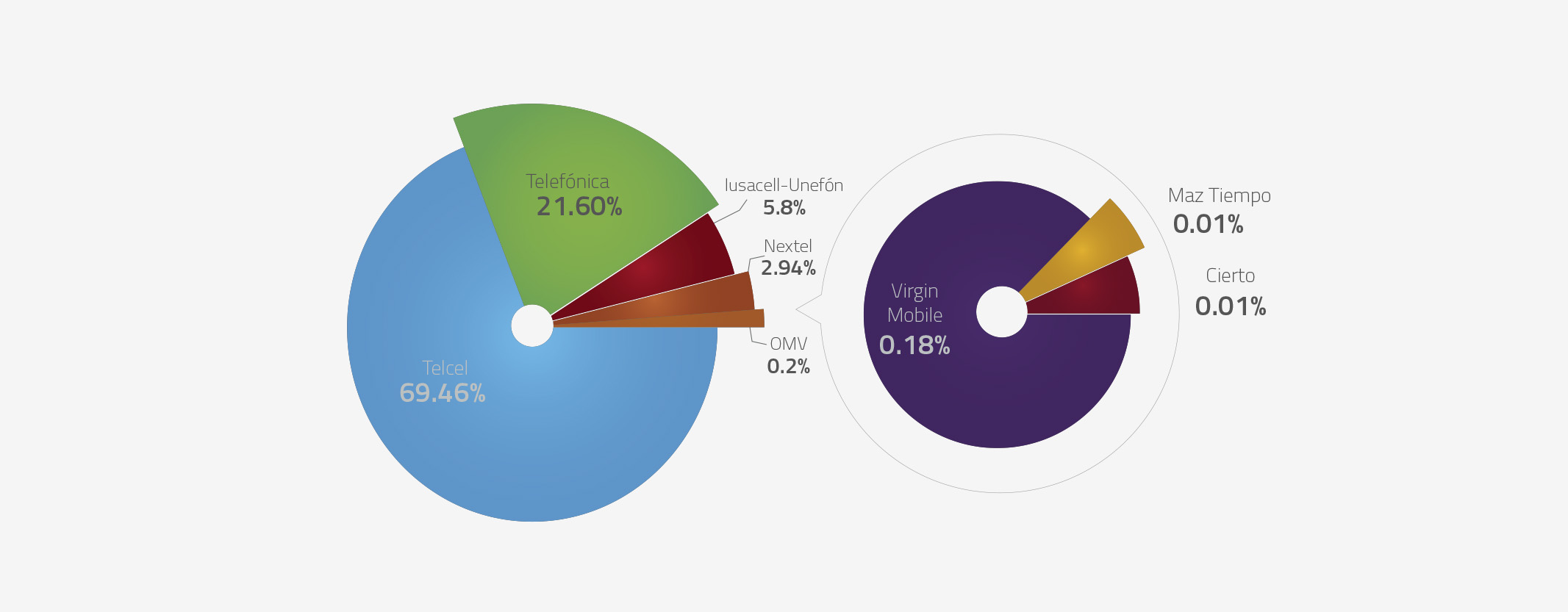

En lo referente a la participación de los operadores de telefonía móvil, Telcel posee el 69.46% del total de suscripciones, Telefónica el 21.6%, Iusacell-Unefón41 el 5.8% (Iusacell 2.56% y Unefón 3.24%), Nextel el 2.94% y los Operadores Móviles Virtuales (OMVs)42 el 0.2% (Virgin Mobile 0.18%, Maz Tiempo 0.01%, y Cierto 0.01%) (ver Figura 46).

FIGURA 46. Suscripciones de telefonía móvil por operador

Fuente. IFT con datos proporcionados por los operadores. OMV incluye a Virgin Mobile, Maz tiempo y Cierto.

Nota: Datos a marzo 2015.

Del cierre del primer trimestre de 2014 al mismo periodo de 2015, el número de suscripciones de Telcel disminuyó en 1,822,308, mientras que Telefónica durante el mismo periodo aumentó en 2,291,622. Respecto a los Operadores Móviles Virtuales, Virgin Mobile terminó el primer trimestre de 2015 con 183, 407 suscripciones, mientras que Maz Tiempo y Cierto con 14,729 y 14,253, respectivamente (ver Tabla 8).

TABLA 8. Suscripciones por operador de telefonía móvil

Fuente. IFT con datos proporcionados por los operadores.

OMV incluye a Virgin Mobile, Maz tiempo y Cierto. Nota: Datos a marzo 2015.

El IHH registró un incremento de 326 puntos del cierre del cuarto trimestre de 2014, al cierre del primer trimestre de 2015, lo anterior debido a un aumento de 3.4 millones en las suscripciones de Telcel durante este periodo, combinado con una disminución de 3.3 millones suscripciones de Iusacell-Unefón debido a corrección de cifras (ver Figura 47).

No se reportan periodos anteriores por distorsiones en el IHH producto de una depuración de las suscripciones por parte de Telcel y Iusacell-Unefón, lo que dificulta la interpretación de la evolución del índice.

FIGURA 47. Niveles de concentración para el mercado de suscripciones de telefonía móvil

Fuente: IFT con datos proporcionados por los operadores.

Nota: Para el cálculo de los IHH se agrupó a Iusacell-Unefón como un solo operador.

Suscripciones de Prepago y Pospago en Telefonía Móvil

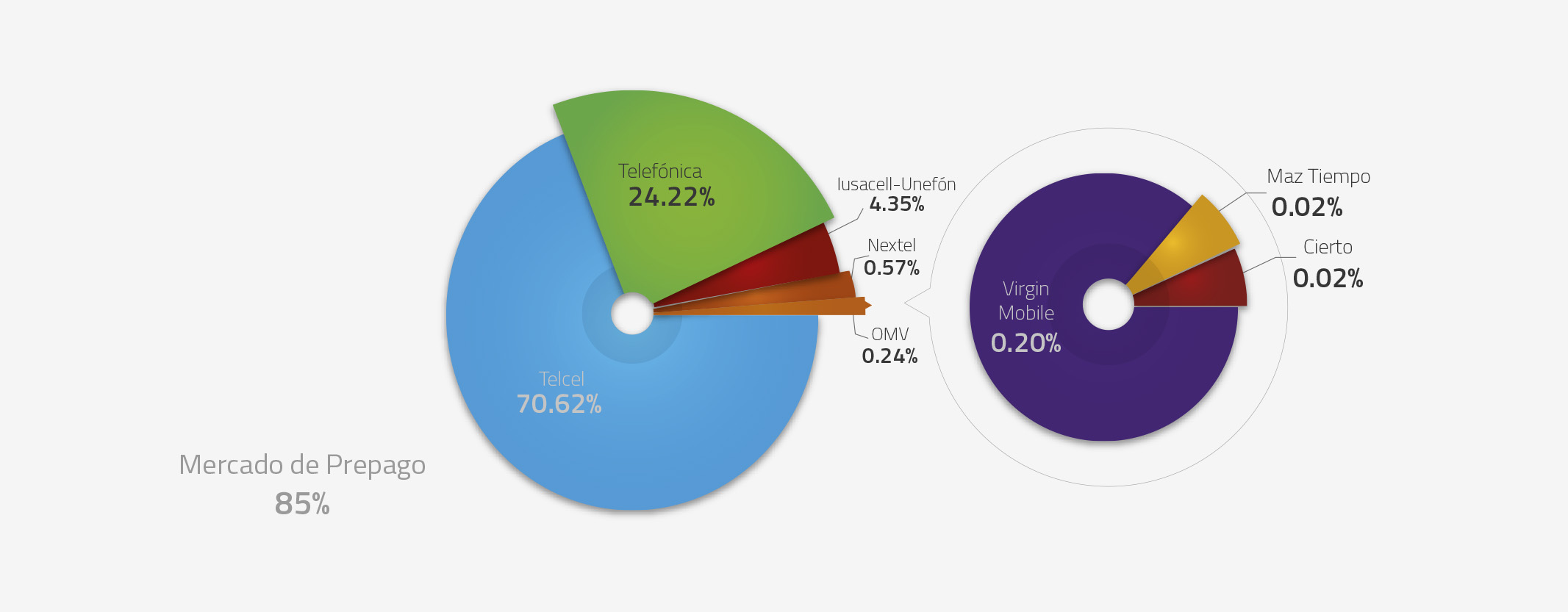

En la modalidad de prepago, Telcel y Telefónica concentran el 94.84% del total de suscripciones (ver Figura 48). Para la modalidad de pospago, Iusacell-Unefón (Iusacell con 11.94% y Unefón con 2.02%) y Nextel alcanzaron en conjunto una participación de 30.31% (ver Figura 49)43. Para la telefonía móvil, 85% de suscripciones pertenecen a la modalidad de prepago y 15% a la de pospago.

FIGURA 48. Suscripciones de telefonía móvil bajo la modalidad de prepago

Fuente. IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015. OMV incluye a Virgin Mobile, Maz Tiempo y Cierto.

FIGURA 49. Suscripciones de telefonía móvil bajo la modalidad de pospago

Fuente: IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015.

En la modalidad de prepago, de diciembre de 2014 a marzo de 2015, Telcel ganó 924,980 suscripciones, mientras que Telefónica ganó 864,110 para este mismo periodo. Por otro lado, para la modalidad de pospago, del cierre del cuarto trimestre de 2014 al cierre del primero de 2015, Telcel aumentó sus suscripciones en 2.5 millones mientras que los demás operadores las disminuyeron (ver Tabla 9).

TABLA 9. Suscripciones por operador de telefonía móvil en la modalidad de Prepago y Pospago

Fuente. IFT con datos proporcionados por los operadores.

OMV incluye a Virgin Mobile, Maz tiempo y Cierto. Nota: Datos a marzo 2015.

El IHH para la modalidad de prepago registró un incremento del cierre del cuarto trimestre de 2014, al cierre del mismo periodo de 2015 de 289 puntos, para ubicarse en 5,593 puntos. Por su parte, en pospago el mismo índice pasó de 3,776 puntos en el cierre del cuarto trimestre de 2014 a 4,470 puntos en el cierre del primer trimestre de 2015 (ver Figura 50). Respecto a la modalidad de prepago, Telcel incrementó sus suscripciones en 924,980 de diciembre de 2014 a marzo de 2015, mientras que Iusacell-Unefon disminuyó 3.2 millones producto de la depuración de sus bases de datos. En la modalidad de pospago, Telcel incrementó sus suscripciones en 2.5 millones, mientras que el resto de los operadores disminuyeron 191,979 suscripciones en su conjunto.

Finalmente, a marzo de 2015 bajo la modalidad prepago se reportaron 87.5 millones de suscripciones (85% del total), lo que representó una disminución de -1.6% con respecto al mismo periodo de año anterior. Mientras tanto, la modalidad de pospago registró 15.5 millones de suscripciones (15% del total), lo que representó una disminución de -1.7% con respecto a marzo de 2014.

FIGURA 50. Niveles de concentración para el mercado de suscripciones de telefonía móvil en la modalidad de Prepago y Pospago

Fuente: IFT con datos proporcionados por los operadores.

Nota: Para el cálculo de los IHH se agrupó a Iusacell-Unefón como un solo operador.

No se reportan periodos anteriores por distorsiones en el IHH producto de una depuración de las suscripciones por parte de Telcel y Iusacell-Unefón, lo cual impide la comparación con periodos anteriores.

Tráfico Telefónico Móvil De Salida44

Durante el primer trimestre de 2015, el tráfico de voz en telefonía móvil alcanzó los 34,651 millones de minutos, lo que representa una disminución de -2.38% con respecto al trimestre inmediato anterior, esto refleja un movimiento a opciones alternativas de comunicación (mayor uso de datos como sustituto de voz). Para este trimestre, Telcel posee el 71.13% de los minutos de tráfico, Telefónica el 21.2% y Iusacell-Unefón y Nextel45 el 6.37% y 1.3%, respectivamente (ver Figura 51).46

Es importante recalcar que del cierre del 2014-I al cierre de 2015-I, el tráfico de salida de Telcel ha disminuido en -12.36%, mientras que el de Telefónica aumentó en 12.12%.

FIGURA 51. Tráfico telefónico móvil de salida por operador

Fuente: IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015.

Minutos de Uso por suscripción (MOU)

El número de minutos de uso de telefonía móvil por suscripción fue de 337 minutos en promedio para el primer trimestre de 2015.

Esta cifra representa una disminución de -5.7% respecto al mismo trimestre de 2014 y de -3.4% con respecto al trimestre inmediato anterior.

Para marzo de 2015, al ser comparado con una muestra de países seleccionados47, México se encuentra por arriba de países como Turquía, China, Colombia, Chile y Brasil. Aún cuando se reporta un efecto sustitución entre voz y datos con base en la disminución de tráfico de voz arriba reportada, el hecho de que México tenga un MOU alto en comparación con estas economías, indica que aún persiste un uso intensivo de voz por encima de otras tecnologías (ver Figura 52).

FIGURA 52. Comparativo internacional. Minutos de uso de telefonía móvil por suscripción

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

Ovum para el resto de los países.

MOU por Operador48

Los minutos de uso por suscripción desagregados por operador y comparados por región, muestran que Iusacell-Unefón se sitúa a la cabeza con 370 minutos por suscripción, por encima de Telcel y Asia Central, esto debido a que el operador enfoca sus servicios principalmente a usuarios con nivel de ingreso bajo, que se inclinan al uso de las llamadas sobre otras tecnologías. Por su parte, Telefónica presenta en 330 minutos por arriba de Europa del Este y Occidental, Asia Oriental y Latinoamérica y El Caribe. Finalmente, Nextel tiene 149 minutos situándose al final del comparativo (ver Figura 53).

FIGURA 53. Comparativo internacional. Minutos de uso de telefonía móvil por suscripción por Región y Operador

Fuente: IFT con datos proporcionados por los operadores a marzo de 2015.

Ovum para el resto de los países.

Banda Ancha Móvil

43 SUSCRIPTORES POR CADA 100 HABITANTES

La penetración de banda ancha móvil por cada 100 habitantes en México se encuentra aún por debajo de países como Brasil, Chile, Turquía y China y solo por arriba de Colombia49 (ver Figura 54).

FIGURA 54. Comparativo internacional. Penetración de Banda Ancha Móvil por cada 100 habitantes

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

Ovum para el resto de los países.

Las suscripciones de BAM cerraron el primer trimestre de 2015 en 51.5 millones, lo que representa un crecimiento de 1.18% respecto de los 50.9 millones registradas al cierre del cuarto trimestre de 2014. Telcel concentra la mayor cantidad de suscripciones con un 72.45%, seguido de Telefónica, Iusacell-Unefón y Nextel con 17.12%, 6.01% y 4.36%, respectivamente. Por su parte, Virgin Mobile cuenta con el 0.06% de suscripciones (ver Figura 55).

FIGURA 55. Suscripciones de Banda Ancha Móvil por Operador

Fuente: IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015.

Suscripciones de Prepago y Pospago en Banda Ancha Móvil

En la modalidad de prepago en el mercado de BAM, Telcel y Telefónica concentran el 96.24% del total de suscripciones (ver Figura 56). Sin embargo, para la modalidad de pospago, Nextel y Iusacell-Unefón poseen el 28.08% del mercado (ver Figura 57)50. Para el servicio de banda ancha móvil, 73% de las suscripciones pertenecen a la modalidad de prepago y 27% a la de pospago.

FIGURA 56. Suscripciones de banda ancha móvil bajo la modalidad de prepago

Mercado de Prepago 73%

Fuente. IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015.

FIGURA 57. Suscripciones de banda ancha móvil bajo la modalidad de pospago

Mercado de Pospago 27%

Fuente. IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015.

Tráfico de Banda Ancha Móvil

Al cierre del primer trimestre de 2015 el tráfico de banda ancha móvil fue de 1,218 Megabytes (MB) por suscripción

México, al ser comparado con una muestra de países seleccionados51 , se encuentra únicamente por encima de China y Turquía. Lo anterior refleja el hecho de que en México no existe aún un uso intensivo de datos en redes móviles en comparación de Chile, Colombia y Brasil52 (ver Figura 58). Esto es congruente con la evidencia arriba presentada en cuanto al nivel de minutos de uso por suscripción (MOU) en comparación con estas economías.

FIGURA 58. Comparativo internacional. Tráfico promedio de banda ancha móvil por suscripción (MB)

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

Ovum para el resto de los países.

Al realizar un comparativo internacional a nivel región, México se encuentra únicamente por arriba de Asia Oriental (ver Figura 59).

FIGURA 59. Comparativo internacional. Tráfico promedio de banda ancha móvil por suscripción por Región

Fuente: IFT con datos proporcionados por los operadores a marzo de 2015.

Ovum para el resto de los países.

Durante el primer trimestre de 2015 se consumieron 62,782 millones de MB de BAM, de los cuales 36,702 millones fueron a través de Telcel, 13,147 millones a través de Telefónica, 7,313 millones fueron a través de Nextel, 5,598 millones y 22 millones a través de Iusacell-Unefón y Virgin Mobile, respectivamente (ver Figura 60).

FIGURA 60. Tráfico telefónico de banda ancha móvil por operador

Fuente. IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015.

Por otro lado, al comparar el tráfico por suscripción promedio de BAM de cada operador53 al cierre del primer trimestre de 2015, se observa que las suscripciones de Nextel consumen en promedio 3,258 megabytes de datos móviles convirtiéndose en el operador con mayor consumo de datos por suscripción solo por debajo de Europa del Este y Asia Central; le siguen Iusacell-Unefón y Telefónica con 1,807 MB y 1,490 MB, respectivamente, por debajo de Norteamérica y Europa Occidental y por arriba de Latinoamérica y el Caribe. Finalmente, se encuentran Telcel por arriba de la región de Asia Oriental, y al final Virgin Mobile con 770 MB (ver Figura 61).

FIGURA 61. Comparativo internacional. Tráfico telefónico de banda ancha móvil por región y operador

Fuente. IFT con datos proporcionados por los operadores y Ovum para el resto de los países.

Nota: Datos a marzo de 2015.

Tráfico Telefónico de Datos Dentro y Fuera de México

En el tráfico telefónico de datos móviles, Telcel concentra el 58.46%, Telefónica el 20.94% y Nextel el 11.65% (ver Figura 60). Respecto al tráfico de datos móviles fuera de México, Telcel posee el 20.31%, Telefónica el 77.13% y Iusacell-Unefón el restante 2.56% (ver Figura 62)54. Para el tráfico telefónico de datos móviles, 99.64% de los MB se consumieron dentro de la República Mexicana, mientras que 0.36% de los MB se consumieron fuera del país.

FIGURA 62. Tráfico telefónico de datos móviles fuera de México por operador

Fuente. IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015.

Tráfico de Mensajes de Texto (SMS)

102 SMS POR SUSCRIPCIÓN

Al finalizar el primer trimestre de 2015, al ser comparado con una muestra de países seleccionados55, México se encuentra por debajo de Turquía, Chile y China y por arriba de Colombia y Brasil (ver Figura 63).

FIGURA 63. Comparativo internacional. Mensajes de texto enviados por suscripción

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

Ovum para el resto de los países.

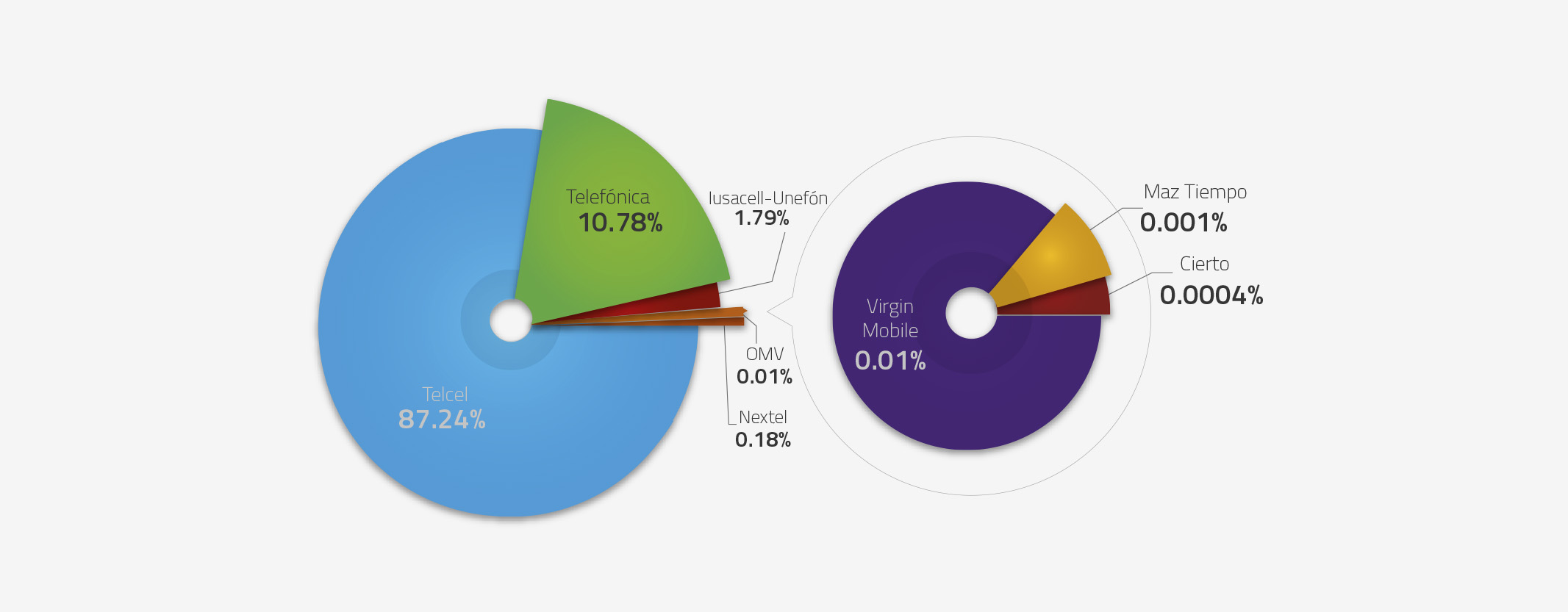

Aunque las nuevas tecnologías están desplazando a las más antiguas en uso, todavía existe un tráfico significativo de mensajes de texto (SMS) en la telefonía móvil en México. Durante el primer trimestre de 2015, se intercambiaron 10,509 millones de mensajes de texto de los cuales Telcel56 intercambió el 87.24% reflejando que el uso de SMS está muy vigente entre las suscripciones de este operador; le sigue Telefónica con el 10.78%, Iusacell-Unefón con el 1.79% (1.1% de Iusacell y 0.69% de Unefón); y Nextel con 0.18%. Finalmente, los OMVs (Virgin Mobile el 0.01%, Maz Tiempo el 0.001% y Cierto el 0.0004%) tienen el 0.01% (ver Figura 64)

FIGURA 64. Mensajes de Texto (SMS) enviados por suscripción por operador

Fuente. IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015. OMV incluye a Virgin Mobile, Maz Tiempo y Cierto.

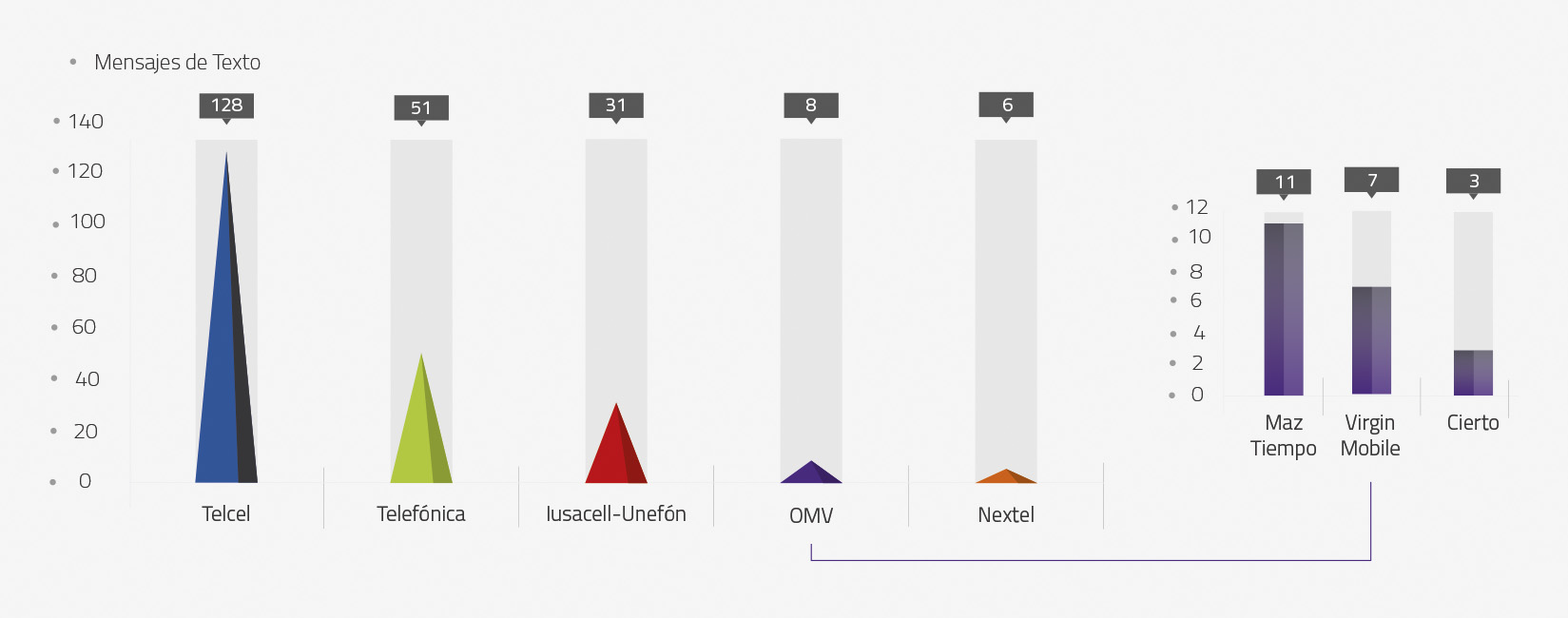

Se calculó el número de mensajes de texto (SMS) promedio por suscripción57 enviados, en donde durante el primer trimestre de 2015 las suscripciones de Telcel enviaron 128 mensajes de texto, seguidos de Telefónica con 51, Iusacell-Unefón con 31, los OMVs con 8 mensajes de texto (Maz Tiempo 11, Virgin Mobile 7 y Cierto 3) y por último Nextel con 6 SMS (ver Figura 65).

FIGURA 65. Mensajes de Texto (SMS) enviados por suscripción por operador

Fuente: IFT con datos proporcionados por los operadores.

Nota: Datos a marzo de 2015. OMV sólo incluye a Virgin Mobile, Maz Tiempo y Cierto.

Ingreso Promedio por Suscripción (ARPU) de Telecomunicaciones Móviles58

ARPU de $191 mensuales (US$12.78)

Al finalizar el primer trimestre de 2015, el ingreso promedio por suscripción (ARPU) de telecomunicaciones móvilesdeMéxico59 es muy similar al registrado por Chile, y mayor al de Turquía, China, Colombia y Brasil(ver Figura 66).

FIGURA 66. Comparativo internacional. Ingreso promedio por suscripción (ARPU) mensual

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

Ovum para el resto de los países.

Como se mencionó anteriormente, en México se observa un uso intensivo de voz similar a países como China y Turquía y un uso limitado de datos. Comparando con otros países latinoamericanos, Chile y Colombia son más intensivos en datos respecto al consumo de voz que México. En conjunto, es posible inferir que los mexicanos concentran su consumo en servicios de voz, lo cual puede deberse a ofertas poco atractivas que no incentivan un mayor uso de datos (ver Figura 67).

FIGURA 67. Diagrama de dispersión de tráfico de voz y tráfico de datos de telecomunicaciones móviles

Fuente: IFT con datos proporcionados por los operadores para México a diciembre de 2014.

Ovum para el resto de los países con información a 2015.

Al realizar un comparativo internacional entre el ARPU por región, el de México es inferior al de Norteamérica y Europa Occidental, pero se encuentra por arriba del promedio de Latinoamérica y el Caribe, Asia Central y de Europa del Este (ver Figura 68).

FIGURA 68. Comparativo internacional. ARPU México vs ARPU por Región

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

Ovum para el resto de los países.

Por operador, destaca el ARPU de Nextel de $469 mensuales, lo anterior en virtud de que su oferta de servicio está enfocada primordialmente a clientes de pospago de los segmentos de ingreso medio y alto. Por su parte Iusacell-Unefón registró un ARPU de $236, Telcel de $199 y Telefónica de $112 (ver Figura 69)60.

FIGURA 69. ARPU mensual por Operador

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

En este sentido, Nextel presenta el ARPU más alto y los niveles de consumo promedio de datos mayores de la industria, sin embargo los menores en cuanto a consumo promedio de voz, lo que reafirma el segmento de consumidores al que va dirigido. Entre los operadores restantes, todos tienen un consumo promedio de voz similar, sin embargo Iusacell-Unefón cuenta con un mayor ARPU que Telcel y Telefónica (ver Figura 70).

FIGURA 70. ARPU mensual por operador móvil vs. tráfico de vos y datos.

Fuente: IFT con datos proporcionados por los operadores para México a diciembre de 2014. El tamaño de la burbuja indica el ARPU mensual durante el primer trimestre de 2015.

Por su parte, al comparar el ARPU de cada operador respecto de las diferentes regiones en el mundo se observa que Nextel está sólo por debajo de Norteamérica; y por el contrario Telefónica, el operador en México con menor ARPU, por arriba del observado en Europa del Este y Asia Central (ver Figura 71).

FIGURA 71. Comparativo internacional. Ingreso promedio por suscripción (ARPU) mensual por Región y Operador

Fuente: IFT con datos proporcionados por los operadores para México a marzo de 2015.

Ovum para el resto de los países.

Trunking

Durante el primer trimestre de 2015, el número de suscripciones de Trunking continuó descendiendo aunque en menor medida, ya que se registró una caída de -0.1% respecto del trimestre inmediato anterior, pero de -38.15% respecto del mismo trimestre de 2014. Cabe mencionar que esta tendencia a la baja sigue siendo atribuida a la disminución en los usuarios de Nextel (Figura 72)61.

FIGURA 72. Suscripciones de Trunking

Fuente: IFT con datos proporcionados por los operadores.

Nota: Datos a marzo 2015

Las cifras de suscripciones de Trunking continúan con una importante disminución debido principalmente a la baja en las tarifas de voz y a la mejora de la red celular, ya que este servicio constituye un sustituto con mayores ventajas.

Paging

Durante el primer trimestre de 2015, el número de suscripciones de Paging se situaron en 1,031 continuando su descenso, pues se registró una caída de -57.87% respecto del mismo trimestre de 2014. Al ser un servicio que se encuentra en vías desaparecer, son muy pocos los operadores que todavía registran cifras (Figura 73)62.

FIGURA 73. Suscripciones de Paging

Fuente: IFT con información proporcionada por los operadores. Otros incluye a Comunicación Dinámica México S.A De C.V. (Coditel), Buscatel, S.A. De C.V. y Biper (Biper Telecomunicaciones, S.A. De C.V. Y Operadora Biper, S.A. De C.V.) Nota: Datos a marzo 2015

La caída que experimenta el uso del servicio de Paging se debe en buena medida a un efecto sustitución que comenzó con la aparición de servicios más asequibles y con menos limitantes. El uso de los SMS y posteriormente de las aplicaciones móviles para envío de texto, voz e imágenes ha acelerado su posible desaparición del mercado.