3.1 Telefonía Móvil

3.1.1 Suscripciones de Telefonía Móvil

En el segundo trimestre de 2015, el número de suscripciones de telefonía móvil llegó a 103.4 millones, lo que representa un incremento de 0.43% respecto al trimestre inmediato anterior y de casi 1% respecto al segundo trimestre de 2015 (ver Figura 3.1.1.1). En este sentido, a finales del segundo semestre del año la teledensidad de los servicios de telefonía móvil fue de 85 suscripciones por cada 100 habitantes36, lo que sitúa a México aún por debajo de economías similares en cuanto a nivel de ingreso37 (ver Figura 3.1.1.2).

FIGURA 3.1.1.1 Suscripciones de Telefonía Móvil

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

FIGURA 3.1.1.2 Comparativo internacional de teledensidad de telefonía móvil por cada 100 habitantes

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

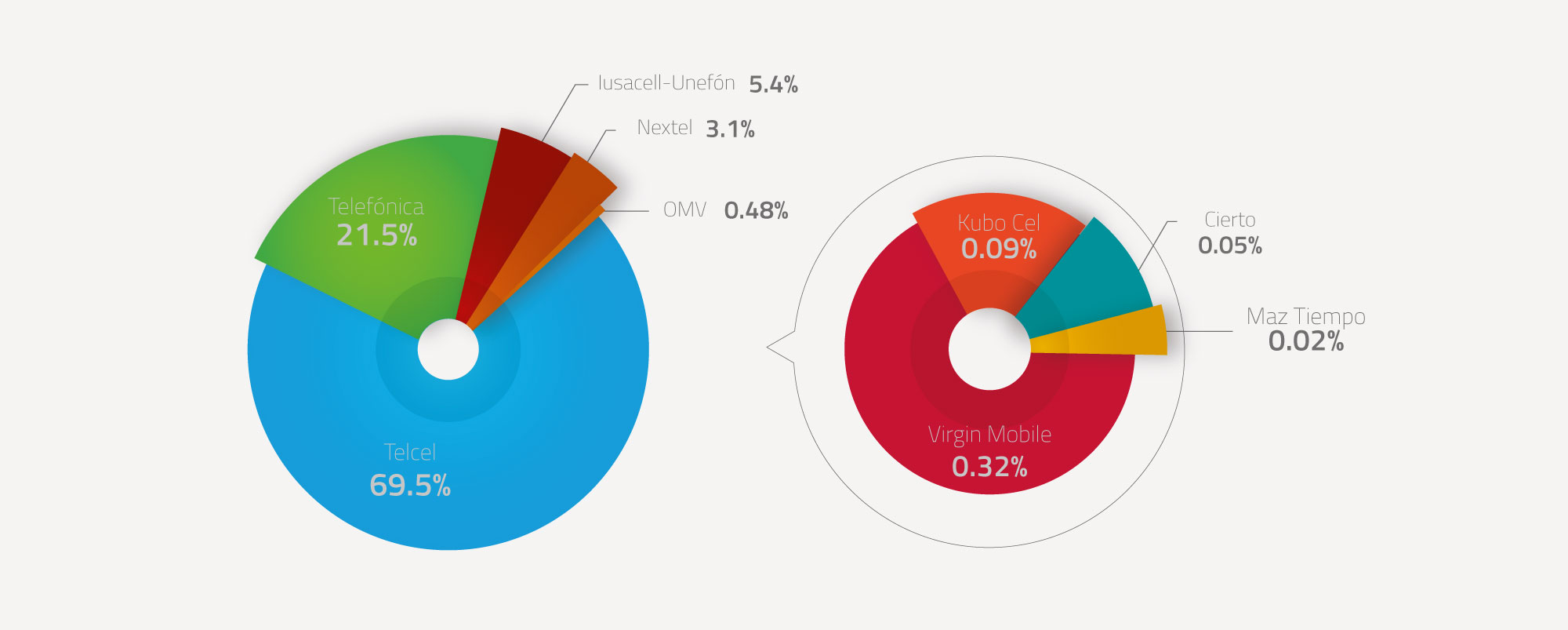

En lo referente a la participación de los operadores de telefonía móvil, con respecto al trimestre inmediato anterior Telcel aumentó ligeramente su participación a 69.5%, mientras que Telefónica se situó en 21.5%; Iusacell-Unefon y Nextel poseen 5.4% y 3.1%, respectivamente. Finalmente, los Operadores Móviles Virtuales (OMVs)38 suman el 0.48% (Virgin Mobile 0.32%, Kubo Cel 0.09%, Cierto 0.05% y Maz Tiempo 0.02%), lo que representa un importante crecimiento de 133.9% con respecto al 1T 2015 (ver Figura 3.1.1.3). Lo anterior posiciona a Telefónica como el operador que más incrementó su participación respecto al mismo trimestre del 2014, pues registra una mayor participación (1.9%). En contraste, Iusacell-Unefon es el operador cuya participación disminuyó en -1.8%.

FIGURA 3.1.1.3 Distribución de suscripciones de telefonía móvil por operador

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

A finales del trimestre de 2015, el índice de concentración del mercado de telefonía móvil (IHH) llegó a 5,359 puntos, lo que representa un incremento de 25 puntos con respecto al índice del trimestre inmediato anterior (ver Figura 3.1.1.4).

FIGURA 3.1.1.4 Níveles de concentración para el mercado de telefonía móvil

Fuente: IFT con datos actualizados a Junio de 2015, proporcionados por los operadores. Nota: Para el cálculo del IHH se agrupó a Iusacell, Unefón y Nextel como un solo operador.

3.1.2 Suscripciones de Prepago y Pospago en Telefonía Móvil

Durante el segundo trimestre de 2015, la distribución de suscripciones siguió concentrándose en contratos de prepago, los cuales tuvieron una tasa de crecimiento anual del 1.8%, mientras que los contratos de pospago decrecieron a una tasa del -3.5%. Lo anterior refleja que en el mercado mexicano los usuarios optan por suscribir contratos de servicios en donde pueden realizar recargas conforme utilizan los servicios (ver Figura 3.1.2.1).

FIGURA 3.1.2.1 Suscripciones de telefonía móvil por prepago y pospago

Fuente: IFT con datos actualizados a Junio de 2015, proporcionados por los operadores.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

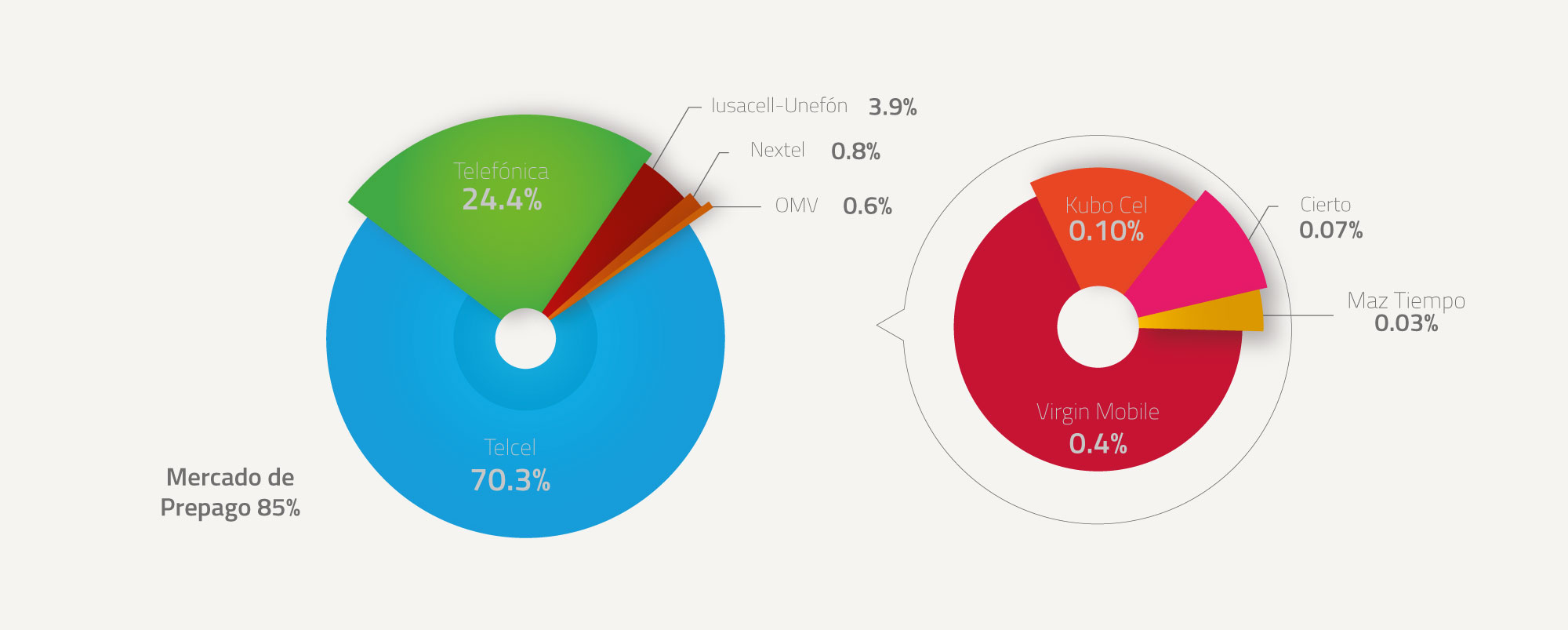

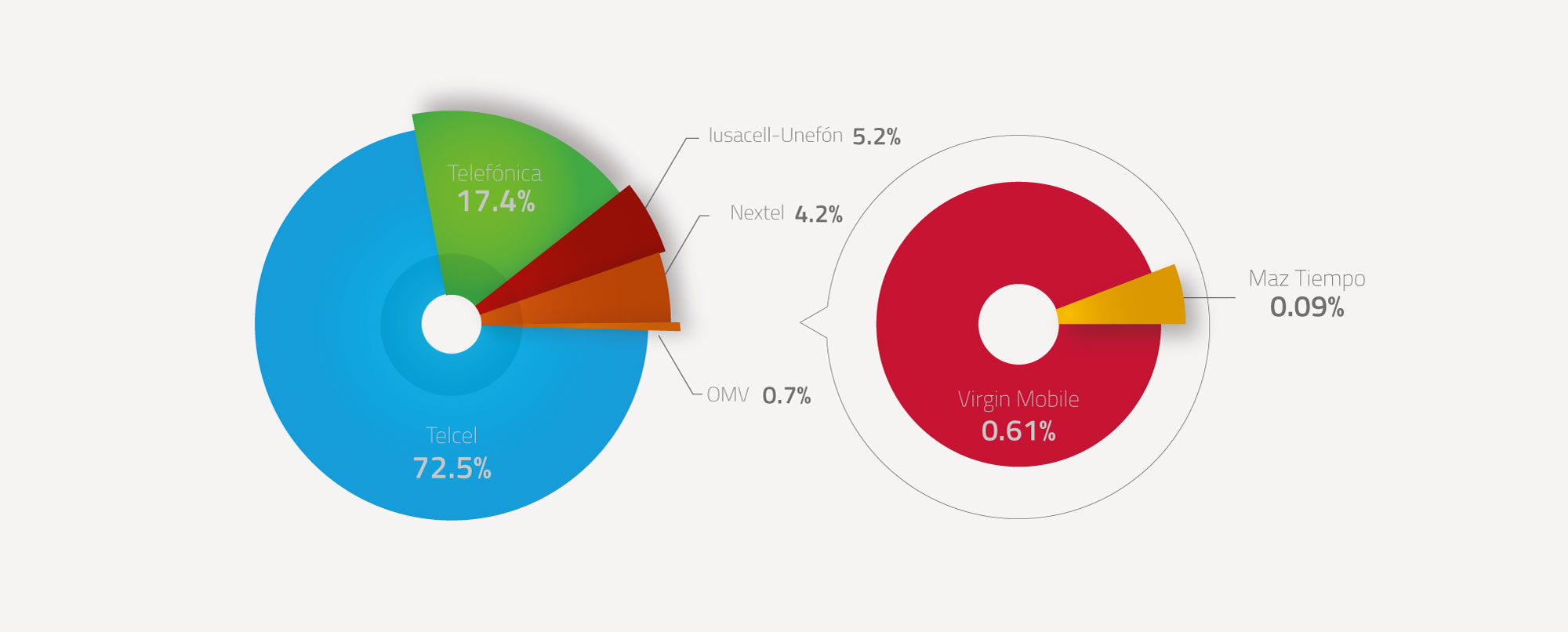

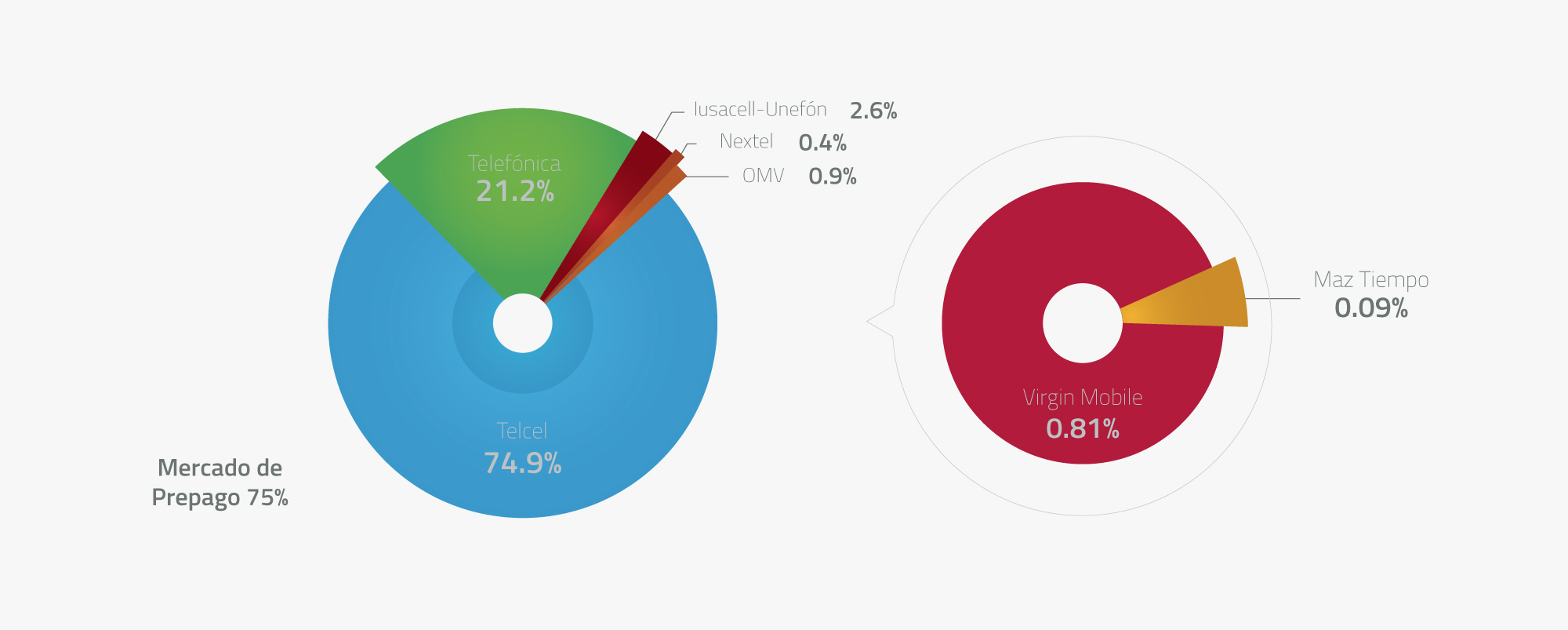

En la modalidad de prepago, Telcel y Telefónica concentran el 94.7% del total de suscripciones; mientras que Iusacell, Unefón y Nextel el 4.7% (ver Figura 3.1.2.2). Para la modalidad de pospago, Telcel y Telefónica acumulan el 70.2% de las suscripciones, mientras que Iusacell, Unefón y Nextel tienen una participación de casi el 30% (ver Figura 3.1.2.3). Cabe señalar que junio de 2015 los OMVs sólo tienen suscripciones en la modalidad de prepago.

FIGURA 3.1.2.2 Distribución de suscripciones de telefonía móvil bajo la modalidad de prepago

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

FIGURA 3.1.2.3 Distribución de suscripciones de telefonía móvil bajo la modalidad de pospago39

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

Considerando las participaciones de mercado anteriores, el IHH para la modalidad de prepago pasó de 5,593 a 5,563 puntos del primer trimestre al segundo de 2015; mientras que el mismo índice para la modalidad de pospago pasó de 4,470 a 4,830 puntos durante el mismo periodo (ver Figura 3.1.2.4)

FIGURA 3.1.2.4 Níveles de concentración para el mercado de suscripciones de telefonía móvil en la modalidad de Prepago y Pospago

Fuente: IFT con datos actualizados a Junio de 2015, proporcionados por los operadores. Nota: Para el cálculo del IHH se agrupó a Iusacell, Unefón y Nextel como un solo operador.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

Finalmente, con respecto a la modalidad de prepago, Telefónica es el operador que más incrementó sus suscripciones entre el primer y segundo trimestre de 2015, sumando en este último 332 mil suscripciones más, seguido muy de cerca por Telcel y los Operadores Móviles Virtuales, quienes crecieron 280 mil y 284 mil respectivamente. En cuanto a la modalidad de pospago, con excepción de Telcel, quien creció 305 mil suscripciones durante el segundo trimestre del año, todos los operadores reportaron disminuciones en sus suscripciones, siendo Telefónica la empresa más afectada con una pérdida de 422 mil suscripciones, esto explica el incremento en el índice observado en esta modalidad.

3.1.3 Tráfico Telefónico Móvil de Salida

Durante el segundo trimestre de 2015, el tráfico de voz en telefonía móvil alcanzó los 32,022 millones de minutos, los que representa una disminución de -7.59% respecto del trimestre inmediato anterior y de -15.44% respecto del segundo trimestre de 2014. La constante disminución del tráfico telefónico de voz entre las suscripciones móviles sigue siendo reflejo de la migración de este servicio a opciones alternativas de comunicación que utilizan el tráfico de datos. Para el trimestre reportado, Telcel posee el 69.27% del tráfico, Telefónica el 19.57%, mientras que Iusacell-Unefón y Nextel40 participan con el 6.49% y 4.67%, respectivamente (ver Figura 3.1.3.1)

FIGURA 3.1.3.1 Tráfico telefónico móvil de salida por operador (miles de millones de minutos)

Fuente: IFT con datos actualizados a Junio de 2015, proporcionados por los operadores.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

3.1.4 Minutos de Uso (MOU)

En concordancia con el tráfico de voz, los minutos de uso por usuario también presentaron una marcada disminución ya que para el segundo trimestre de 2015 este indicador se situó en 311 minutos por suscripción, cifra que ahora sitúa a México por debajo de Turquía y China, pero por arriba de Colombia, Chila y Brasil41 (ver Figura 3.1.4.1)

FIGURA 3.1.4.1 Comparativo internacional. Minutos de uso de telefonía móvil por suscripción

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

La cifra antes expuesta representa una disminución de MOU de -7.73% respecto del trimestre inmediato anterior y de -15.83% respecto del mismo trimestre de 2014. Además el hecho de que México ya no se encuentre a la cabeza en este comparativo como en el trimestre inmediato anterior, confirma la idea de que en general los usuarios están empezando a disminuir su consumo de minutos de voz para sustituirlos con otras tecnologías que de igual forma permitan la comunicación.

Los MOU desagregados por operador y comparados por región, muestran que Nextel se encuentra a la cabeza con 476 minutos por suscripción, seguido por Iusacell-Unefón que alcanza 337 minutos por suscripción42, por encima de Asia Central y Europa del Este. Telcel y Telefónica reportan 308 y 283 minutos por suscripción, respectivamente por encima de Asia Oriental, Europa Occidental y Latinoamérica y El Caribe (ver Figura 3.1.4.2).

FIGURA 3.1.4.2 Comparativo internacional. Minutos de uso de telefonía móvil por suscripción por región y operador

Fuente: Para México, IFT con datos actualizados a Junio de 2015

proporcionados por los operadores. Para el resto de los países se

utilizó información de Ovum

Nota: Los ingresos de Nextel fueron reportados de forma agregada

considerando tanto los servicios de telefonía móvil como de

Trunking.

3.2 Banda Ancha Móvil (BAM)

3.2.1 Suscripciones de Banda Ancha Móvil

Las suscripciones de BAM cerraron el segundo trimestre de 2015 en 54.6 millones, lo que representa un crecimiento de 5.86% respecto de las 51.5 millones registradas en el primer trimestre de 2015. De este modo, al segundo trimestre de 2015 la teledensidad de banda ancha móvil fue de 45 suscripciones por cada 100 habitantes43, por lo que de la muestra países seleccionados44, México sólo supera a Colombia en términos de este indicador (ver Figura 3.2.1.1).

FIGURA 3.2.1.1 Comparativo internacional de teledensidad en banda ancha móvil por cada 100 habitantes

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

Con respecto a la distribución del mercado por operadores, Telcel concentra la mayor cantidad de suscripciones con un 72.5%, seguido de Telefónica, Iusacell-Unefón y Nextel con 17.4%, 5.2% y 4.2%, respectivamente. Por su parte, los OMVs45 (Virgin Mobile con 0.61% y Maz Tiempo con 0.09%) cuentan con el 0.7% de las suscripciones46 (ver Figura 3.2.1.2).

FIGURA 3.2.1.2 Distribución de suscripciones de banda ancha móvil por operador47

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

El índice de concentración para el mercado de banda ancha móvil se situó en 5,606 puntos, lo que representó un incremento de 7 puntos respecto al observado en el trimestre inmediato anterior (ver Figura 3.2.1.3).

FIGURA 3.2.1.3 Níveles de concentración para el mercado de banda ancha móvil

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Nota: Para el cálculo del IHH se agrupó a Iusacell y Unefon como un solo operador.

3.2.2 Suscripciones de Prepago y Pospago en Banda Ancha Móvil

En la modalidad de prepago, Telcel y Telefónica concentran el 96.1% del total de suscripciones; mientras que Iusacell, Unefón y Nextel sólo el 3% (ver Figura 3.2.2.1). Por otro lado, en la modalidad de pospago, Telcel y Telefónica acumulan el 71.4% de las suscripciones; mientras que Iusacell, Unefón y Nextel tienen una participación de 28.6% (ver Figura 3.2.2.2).

FIGURA 3.2.2.1 Distribución de suscripciones de banda ancha móvil bajo la modalidad de prepago por operador48

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

FIGURA 3.2.2.2 Distribución de suscripciones de banda ancha móvil bajo la modalidad de pospago por operador49

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

Considerando las participaciones de mercado anteriores, el IHH para la modalidad de prepago pasó de 6,062 a 6,066 puntos del primer al segundo trimestre de 2015; mientras que el mismo índice para la modalidad de pospago pasó de 4,831 a 4,720 puntos durante el mismo periodo (ver Figura 3.2.2.3).

FIGURA 3.2.2.3 Níveles de concentración para el mercado de banda ancha móvil en la modalidad de prepago y pospago

Fuente: IFT con datos actualizados a Junio

de 2015 proporcionados por los

operadores.

Nota: Para el cálculo del IHH se agrupó a

Iusacell y Unefon como un solo operador.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

La disminución en el índice observada en pospago puede ser atribuida a que del primer al segundo trimestre del año en curso, Telcel, quien concentra la mayoría de las suscripciones en este mercado, disminuyó estas en 457,125. Por su parte, en prepago no hubo modificaciones sustanciales en suscripciones, por lo que el índice quedó muy similar al observado el trimestre anterior.

3.2.3 Tráfico de Banda Ancha Móvil

Al segundo trimestre de 2015, en México se consumieron 64,477 millones de megabytes (MB) de BAM, lo que implica que el tráfico de banda ancha móvil fue de 1,881 MB por suscripción. Con esto México, al ser comparado con la muestra de países establecida por el instituto50, se encuentra únicamente por encima de China y Turquía. Lo anterior refleja que en México, en comparación con Chile, Colombia y Brasil, todavía no existe un uso de datos significativo en redes móviles (ver Figura 3.2.3.1).

FIGURA 3.2.3.1 Comparativo internacional de tráfico promedio de banda ancha móvil por suscripción (MB)

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

Al realizar el mismo comparativo internacional a nivel región, México está por debajo de todas las regiones. No obstante, es particularmente interesante que su indicador está por debajo del de la región de Latinoamérica y el Caribe (ver Figura 3.2.3.2), lo cual quiere decir que en México el consumo de megabytes por suscriptor es menor que el promedio de la región a la que pertenece. Es importante resaltar que el consumo de megabytes por suscripción está en función de las actividades que se realizan con los servicios de BAM.

FIGURA 3.2.3.2 Comparativo internacional de tráfico promedio de banda ancha móvil por suscripción (MB) por región

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

Al realizar un comparativo por operador se observa que los 64,477 millones de MB que se consumieron durante el trimestre, 43,382 millones fueron a través de Telcel, 9,009 millones a través de Nextel, 7,029 millones a través de Iusacell-Unefón, 5,036 millones a través de Telefónica y finalmente, 22 millones a través de Virgin (ver Figura 3.2.3.3).

FIGURA 3.2.3.3 Distribución del tráfico telefónico de banda ancha móvil por operador51

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

Por otro lado, tomando en cuenta la información del segundo trimestre de 2015, al comparar el tráfico promedio por suscripción de BAM de cada operador con el indicador de cada región internacional, se observa que las suscripciones de Nextel consumen en promedio 3,920 megabytes de datos móviles, lo que lo mantiene como el operador con mayor consumo de datos por suscripción, solo por debajo de Europa del Este y Asia Central.

En segundo lugar se encuentra Iusacell-Unefón con 2,468 MB, por debajo de Norteamérica y Europa Occidental y por arriba de Latinoamérica y El Caribe y Asia Oriental. Finalmente, se encuentran Telcel, Virgin Mobile52 y Telefónica con 1,097 MB, 770 MB y 530 MB, respectivamente (ver Figura 3.2.3.4). Destaca el crecimiento observado en Iusacell-Unefón, el cual está asociado a un incremento de 1,431 millones de MB en el tráfico reportado por el operador.

FIGURA 3.2.3.4 Comparativo internacional del tráfico promedio de banda ancha móvil por suscripción (MB) por región y empresa

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

Al segmentar el tráfico telefónico de datos por tecnología se observa que el 73.3% de este se consumió a través de 3G/4G (No LTE), el 21.8% a través de 4G (LTE) y el 4.9% a través de 2G. Esto refleja el comportamiento natural de la tecnología, en el cual las nuevas tecnologías (4G LTE) van incrementando su participación dentro de la red, mientras que las antiguas (2G) van cediéndola (ver Figura 3.2.3.5).

FIGURA 3.2.3.5 Distribución del tráfico telefónico de banda ancha móvil por tecnología53

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

El tráfico de datos por usuarios en el extranjero que se registró durante el segundo trimestre de 2015 fue de 84.7 millones de megabytes, de los cuales Telcel posee la mayor participación con 82.8%. Por otro lado, con una participación menor, se encuentran Iusacell-Unefón, Nextel y Telefónica con 7.6%, 6.1% y 3.5%, respectivamente. Esto refleja que las suscripciones de Telcel son las que más se conectan desde el extranjero (ver Figura 3.2.3.6).

FIGURA 3.2.3.6 Distribución del tráfico telefónico de datos por usuario en el extranjero54

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

Por su parte, el tráfico de datos por usuarios visitantes cerró el segundo trimestre de 2015 en 165.1 millones de megabytes. Telefónica es el operador que mayor participación tiene en este número ya que en su red se intercambió el 54.5% del tráfico. En segundo lugar se encuentra Telcel con un 38.9%, mientras que Iusacell-Unefón y Nextel son los que menos participación del tráfico tienen con 5.5% y 1.1%, respectivamente. A partir de las cifras anteriores se presume que las redes de Telefónica son las más utilizadas por las suscripciones provenientes del extranjero que se conectan a las redes existentes en nuestro país (ver Figura 3.2.3.7).

Figura 3.2.3.7 Distribución del tráfico telefónico de datos por usuario visitante55

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

3.3 Mensajes de Texto (SMS)

3.3.1 Envío de Mensajes de Texto

A pesar de la presencia de nuevas tecnologías que facilitan la comunicación entre las personas, aún existe un tráfico importante de mensajes de texto (SMS) en la telefonía móvil toda vez que durante el segundo trimestre de 2015 se intercambiaron 9,627 millones de mensajes de texto. Lo anterior implica que durante el trimestre el número promedio de mensajes de texto por suscripción fue de 93. Con ello, considerando la muestra internacional establecida por el Instituto56, México se encuentra sólo por debajo de Turquía, Chile y China y por arriba de Brasil y Colombia (ver Figura 3.3.1.1).

FIGURA 3.3.1.1 Comparativo internacional de mensajes de texto por suscripción

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

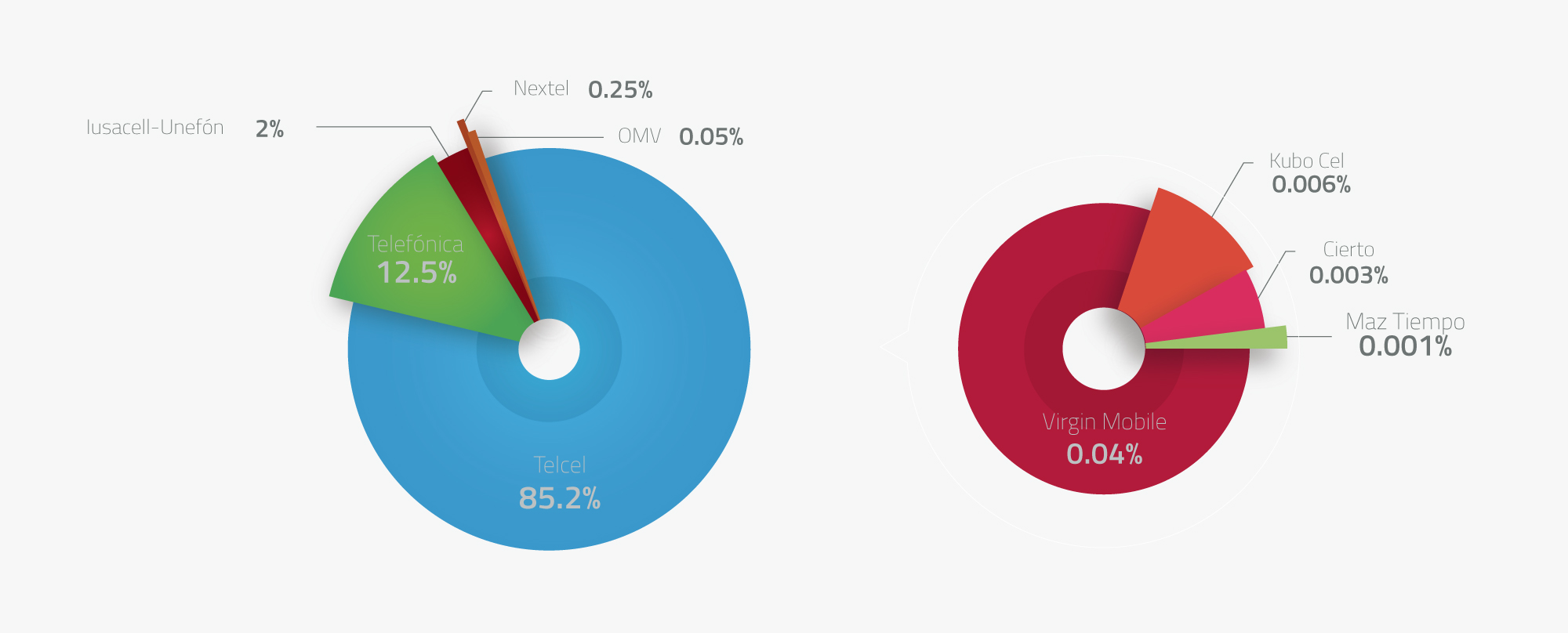

De los 9,627 millones de mensajes de texto que se intercambiaron durante el segundo trimestre 2015, Telcel intercambió el 85.2% reflejando que el intercambio de mensajes de texto aún es frecuente entre sus suscripciones. Le sigue Telefónica con el 12.5%, Iusacell-Unefón con el 2.% y Nextel con el 0.25%. Finalmente, los OMVs (Virgin Mobile, 0.04%; Kubo Cel, 0.006%; Cierto, 0.003% y Maz Tiempo, 0.001%) tienen el 0.05% (ver Figura 3.3.1.2)

FIGURA 3.3.1.2 Distribución de mensajes de texto (SMS) por operador

Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

Finalmente, a nivel operador se calculó el promedio mensual de mensajes de texto (SMS) enviados por suscripción durante el segundo trimestre de 2015. A partir de esto se observa que los suscriptores de Telcel envían 114 mensajes de texto, seguidos de Telefónica, Iusacell-Unefón y los OMV con 49, 35 y 10 mensajes de texto, respectivamente. Por último se encuentra Nextel con 7 mensajes de texto (ver Figura 3.3.1.3).

FIGURA 3.3.1.3 Promedio mensual de mensajes de texto (SMS) enviados por suscripción por operador

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

3.4 Ingresos Promedio por Suscripción (ARPU) de telecomunicaciones móviles

Durante el segundo trimestre de 2015, el ingreso promedio por suscripción (ARPU) para los servicios de telecomunicaciones móviles fue de $197 mensuales (equivalente a US$13.0257 dólares americanos). Aunque ha disminuido ligeramente debido a la depreciación del peso frente al dólar, el ARPU de telecomunicaciones móviles de México58 es mayor que el registrado por Chile, Turquía, Colombia, China y Brasil. Lo anterior es un reflejo del gasto que realizan los consumidores en el país en servicios de telecomunicaciones móviles en comparación con las economías seleccionadas.

FIGURA 3.4.1 Comparativo internacional del ingreso promedio por suscripción (ARPU) mensual de telecomunicaciones móviles

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

Como se mencionó anteriormente, en México se observa que el tráfico de voz móvil ha disminuido por debajo de países como Turquía o China, aunque sigue existiendo un uso limitado de datos. Comparando con otros países latinoamericanos, Chile y Colombia presenta un uso más intensivo en datos respecto al consumo de voz que México. En suma, podemos decir que los mexicanos siguen concentrando su consumo en servicios de voz, aunque en menor medida (ver Figura 3.4.2).

FIGURA 3.4.2 Diagrama de dispersión de tráfico de voz y tráfico de datos de telecomunicaciones móviles

Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

Al realizar un comparativo internacional entre ARPU por región, el de México es inferior al de América del Norte y Europa Occidental, y superior al observado en Asia Oriental, Latinoamérica y el Caribe, Europa del Este y Asia Central (ver Figura 3.4.3). El hecho de que la cifra observada para Norteamérica sea casi tres veces la de México posiblemente se deba a que en aquella región existe un poder adquisitivo superior, además una mayor teledensidad implica más suscripciones y si el número de suscripciones aumenta, el ARPU o se mantiene o baja.

FIGURA 3.4.3 Comparativo internacional del ARPU en México vs ARPU por región

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

Por operador, Nextel sigue siendo el que registra mayor ARPU de todos, lo cual se debe a que su oferta de servicio sigue estando enfocada primordialmente a clientes de pospago de los segmentos de medio y alto ingreso. Por su parte, Iusacell-Unefón incrementó de manera significativa debido a un aumento en los ingresos de la empresa. Finalmente, Telcel y Telefónica no presentaron muchos cambios, reportando $207 y $117, respectivamente (ver Figura 3.4.4).

FIGURA 3.4.4 Arpu Mensual por operador

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores.

Por su parte, al comparar los ARPUs de cada operador con respecto a las diferentes regiones del mundo se observa que Nextel está solo por debajo de América del Norte; mientras que Iusacell-Unefon y Telcel se encuentran por debajo de Europa Occidental y por arriba de Asia Oriental y Latinoamérica y El Caribe. Finalmente, Telefónica solo supera a Europa del Este y Asia Central (ver Figura 3.4.5).

Figura 3.4.5 Comparativo internacional de ingresos promedio por suscripción (ARPU) mensual por región y operador

Fuente: Para México, IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. Para el resto de los países se utilizó información de Ovum.

FIGURA 3.4.6 ARPU mensual por operador móvil vs tráfico de voz y datos

Fuente: IFT con datos actualizados a Junio de 2015 proporcionados por los operadores. El tamaño de la burbuja indica el ARPU mensual durante el segundo trimestre 2015

3.5 Trunking & Paging

3.5.1 Trunking

Durante el segundo trimestre de 2015, el número de suscripciones de Trunking descendió un -22.54% con respecto al mismo periodo de 2014 y un -2.56% con respecto al trimestre inmediato anterior. La tendencia a la baja se atribuye a un efecto sustitución entre los servicios de Trunking y otros servicios de telecomunicaciones móviles que han tenido una baja en sus costos, lo cual se refleja directamente en una disminución de las suscripciones de Nextel, el operador con más participación en el segmento (ver Figura 3.5.1).

FIGURA 3.5.1.1 Suscripciones de Trunking

Fuente: IFT con información proporcionada por los operadores. Nota: Otros incluye a Intercomunicación del Pacífico, S.A. de C.V. (Multicom), Servicios Troncalizados, S.A. de C.V. (Servitron) y Pegaso

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

3.5.2 Paging

Durante el segundo trimestre de 2015, el número de suscripciones de Paging se situó en 963 continuando su descenso, a una tasa de decrecimiento anual con respecto del mismo trimestre de 2014 igual a -57.28%. Al ser un servicio que se encuentra en vías de desaparecer, son muy pocos los operadores que todavía registran cifras (ver Figura 3.5.2).

FIGURA 3.5.2.1 Suscripciones de Paging

Fuente: IFT con información proporcionada por los operadores. Nota: El grupo Otros incluye a Comunicación Dinámica México S.A De C.V. (Coditel), Buscatel, S.A. De C.V., Biper Telecomunicaciones, S.A. De C.V. y Operadora Biper S.A. De C.V.

El usuario puede seleccionar las series incluidas en el gráfico dándole clic al logo de la serie.

La caída que experimenta el uso del servicio de Paging se debe en buena medida a un efecto sustitución que comenzó con la aparición de servicios más asequibles y con menos limitantes. El uso de los SMS y posteriormente de aplicaciones móviles para envío de texto, voz e imágenes ha acelerado su posible desaparición del mercado.