TELECOMUNICACIONES FIJAS

LÍNEAS DE TELEFONÍA FIJA

Al cierre de 2014, en México la penetración de telefonía fija por hogar7 se situó por encima de China, Chile y Turquía, pero por debajo de Colombia y Brasil en el número de lineas telefónicas fijas (ver Figura 6).

El total de líneas de telefonía fija presentó una tasa de crecimiento anual positiva en los últimos dos años. El total de líneas de telefonía fija se incrementó 1.1% del cierre de 2013 al cierre de 2014, lo que equivale a un aumento de 222 mil líneas (ver Figura 78). Este crecimiento marginal puede ser explicado en parte como un efecto sustitución de telecomunicaciones móviles por fjias.

Durante 2014 el número de líneas fijas creció ligeramente no obstante la disminución registrada por los operadores Telmex-Telnor. En los últimos dos años Telmex-Telnor registró una tasa de crecimiento promedio anual negativa de -3.3%, mientras que para el resto de los operadores fijos fue de 11.6% (ver Figura 8).

Lo anterior puede ser un reflejo de los efectos que las medidas de preponderancia, establecidas en marzo de 2014, pudieran tener en el mercado de telefonía fija; donde el objeto es emparejar el terreno de juego entre los participantes. Esto también se observa en la disminución del índice que mide la concentración en el mercado.

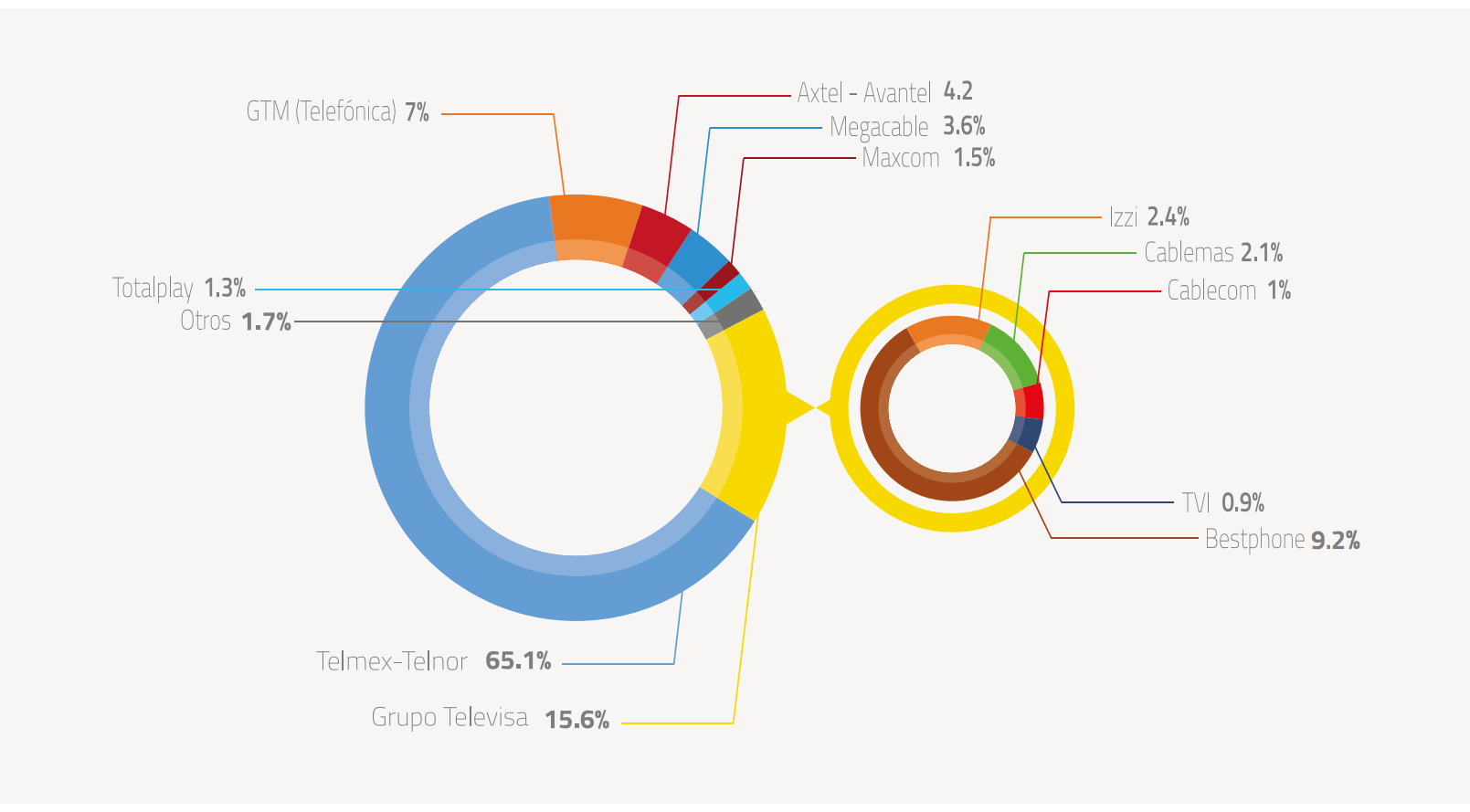

En lo que respecta a la participación de mercado en la telefonía fija al cierre del 2014, Telmex-Telnor concentró el 65.1% del total de líneas, Grupo Televisa el 15.6% (Bestphone 9.2%, Izzi 2.4%, Cablemás 2.1%, Cablecom 1.0% y TVI 0.9%), GTM (Telefónica) 7%, Axtel-Avantel 4.2%, Megacable 3.6%, Maxcom 1.5%, Total Play 1.3% y el resto de los operadores 1.7% (ver Figura 9).

Al calcular el índice de Herfindahl-Hirschman (IHH)9 se observa una tendencia decreciente al pasar de 4,870 puntos en el cuarto trimestre de 2013 a 4,569 puntos en el cuarto trimestre de 2014 (ver Figura 10). La disminución del IHH en este servicio es un reflejo de la baja en el número de líneas de Telmex-Telnor y del incremento en las líneas de los demás operadores.

Por tipo de líneas, al cuarto trimestre de 2014 el 69% corresponde a líneas residenciales10, mientras que el restante 31% son líneas no residenciales (ver Figura 11). Del tercer al cuarto trimestre de 2014, la penetración se incrementó de 43.6 a 44.1 líneas por cada 100 hogares. A nivel estatal destacan el Distrito Federal, Nuevo León y Morelos como las entidades con mayor penetración con 83, 63 y 51 líneas residenciales por cada 100 hogares, respectivamente, al cierre del cuarto trimestre de 2014. Respecto a las líneas no residenciales el Distrito Federal, Quintana Roo y Sinaloa muestran el porcentaje más alto con 45.8, 42.9 y 41.1 respectivamente (ver Tabla 4 y Tabla 5).

TABLA 4 - LÍNEAS DE TELEFONÍA FIJA RESIDENCIALES POR CADA 100 HOGARES POR ENTIDAD FEDERATIVA

FIGURA 12 - LÍNEAS DE TELEFONÍA FIJA RESIDENCIALES POR CADA 100 HOGARES POR ENTIDAD FEDERATIVA

TABLA 5 - PORCENTAJE DE LÍNEAS DE TELEFONÍA FIJA NO RESIDENCIALES POR ENTIDAD FEDERATIVA

FIGURA 13 - PORCENTAJE DE LÍNEAS DE TELEFONÍA FIJA NO RESIDENCIALES POR ENTIDAD FEDERATIVA

TRÁFICO TELEFÓNICO FIJO11

El tráfico telefónico fijo total se mantuvo en general constante durante 2014. En el cuarto trimestre, el tráfico local representó el 50.8% del total, el tráfico de larga distancia nacional (LDN) el 28.4% y el tráfico de larga distancia internacional (LDI) el restante 20.7% (ver Figura 14)12.

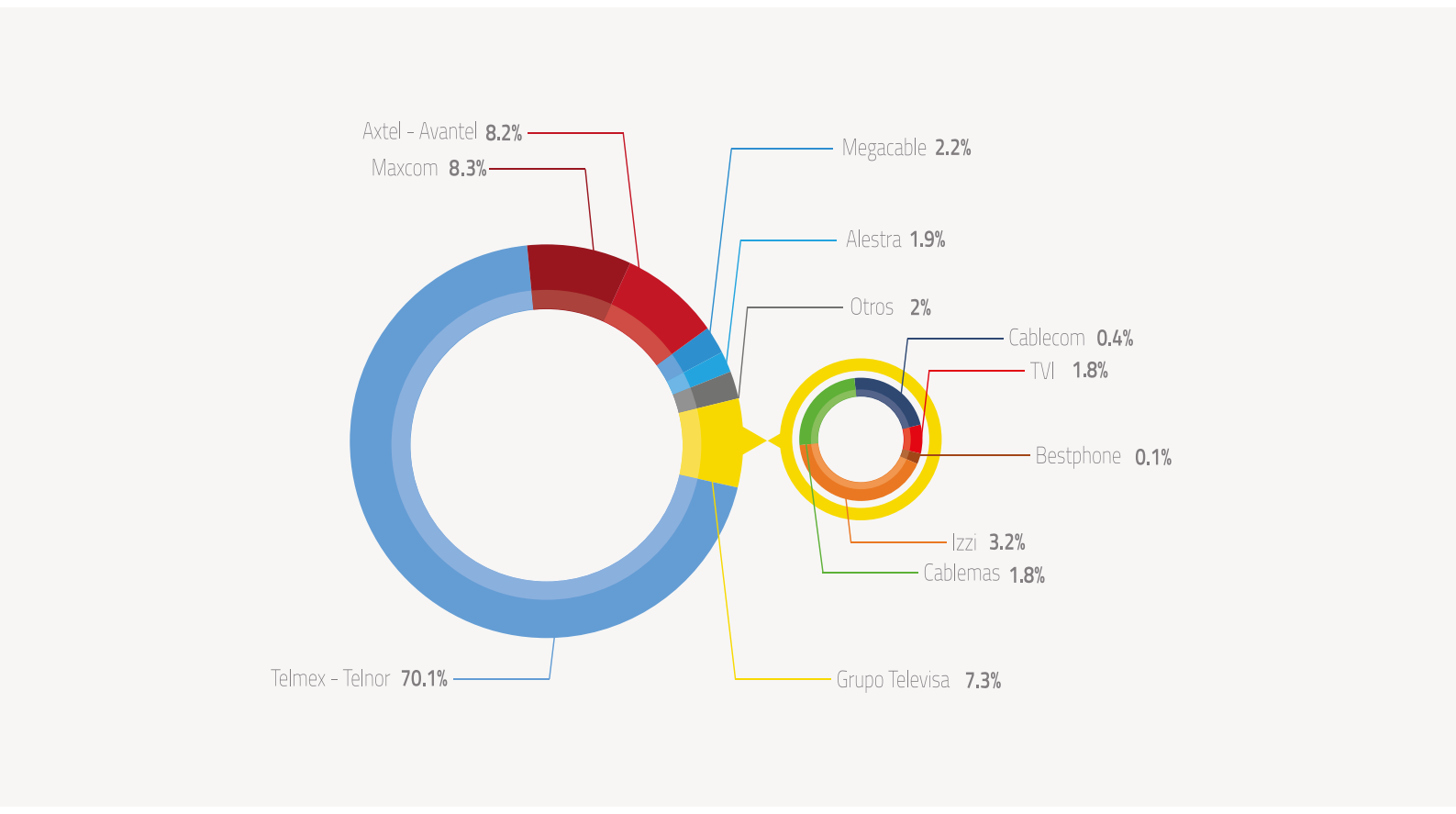

FIGURA 14 - TRÁFICO TELEFÓNICO FIJO EN EL 2014Por operador, Telmex-Telnor registró el 67.7% del tráfico total del cuarto trimestre de 2014, GTM (Telefónica) 8%, Grupo Televisa 6.9% (Cablemás 2.3%, Izzi 1.8%, Bestphone 1.7%, TVI 0.9% y Cablecóm 0.2%), Axtel-Avantel 6.6%, Maxcom 5.2% y el resto de los operadores 5.6% (ver Figura 1513).

Tráfico Local Fijo

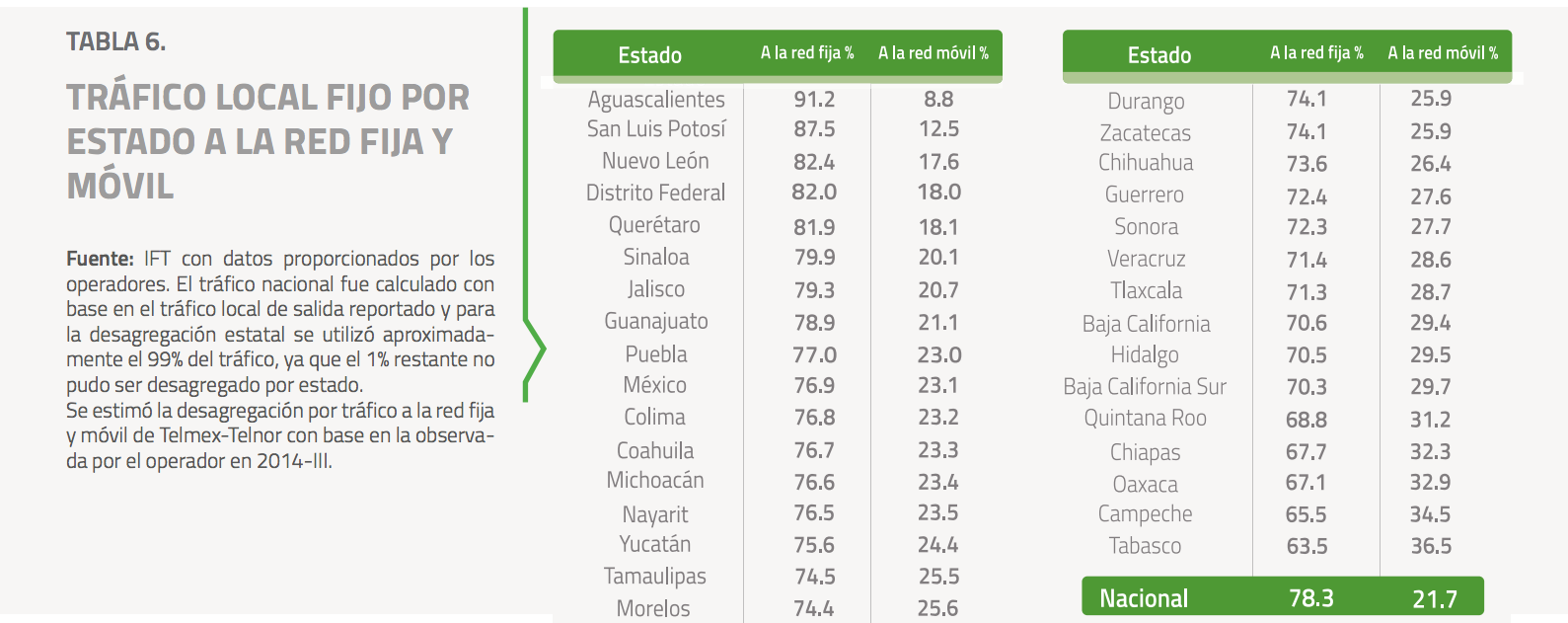

El 78.3% del tráfico local fijo tiene como destino una red de operadores fijos, mientras que el restante 21.7% se dirige a una red de operadores móviles. Destacan Aguascalientes, San Luis Potosí y Nuevo León como los estados con mayor proporción de tráfico de red fija a fija con 91.2%, 87.5% y 82.4% respectivamente. Por otro lado, Oaxaca, Campeche y Tabasco presentan los mayores porcentajes de tráfico de red fija a móvil con 32.9%, 34.5% y 36.5% respectivamente (ver Tabla 6 y figura 16).

FIGURA 15 - TRÁFICO TOTAL REPORTADO POR LOS OPERADORES DE TELEFONÍA FIJA

TABLA 6 - TRÁFICO LOCAL FIJO POR ESTADO A LA RED FIJA Y MÓVIL

FIGURA 16 - TRÁFICO LOCAL FIJO POR ESTADO A LA RED FIJA Y MÓVIL

El mayor porcentaje de tráfico a redes móviles en estados como Tabasco, Oaxaca y Chiapas es un reflejo de la poca penetración de Telefonía fija registrada en ellos, a diferencia de lo que ocurre en estados como Distrito Federal, Nuevo León, San Luis Potosí y Aguascalientes (ver Figura 17).

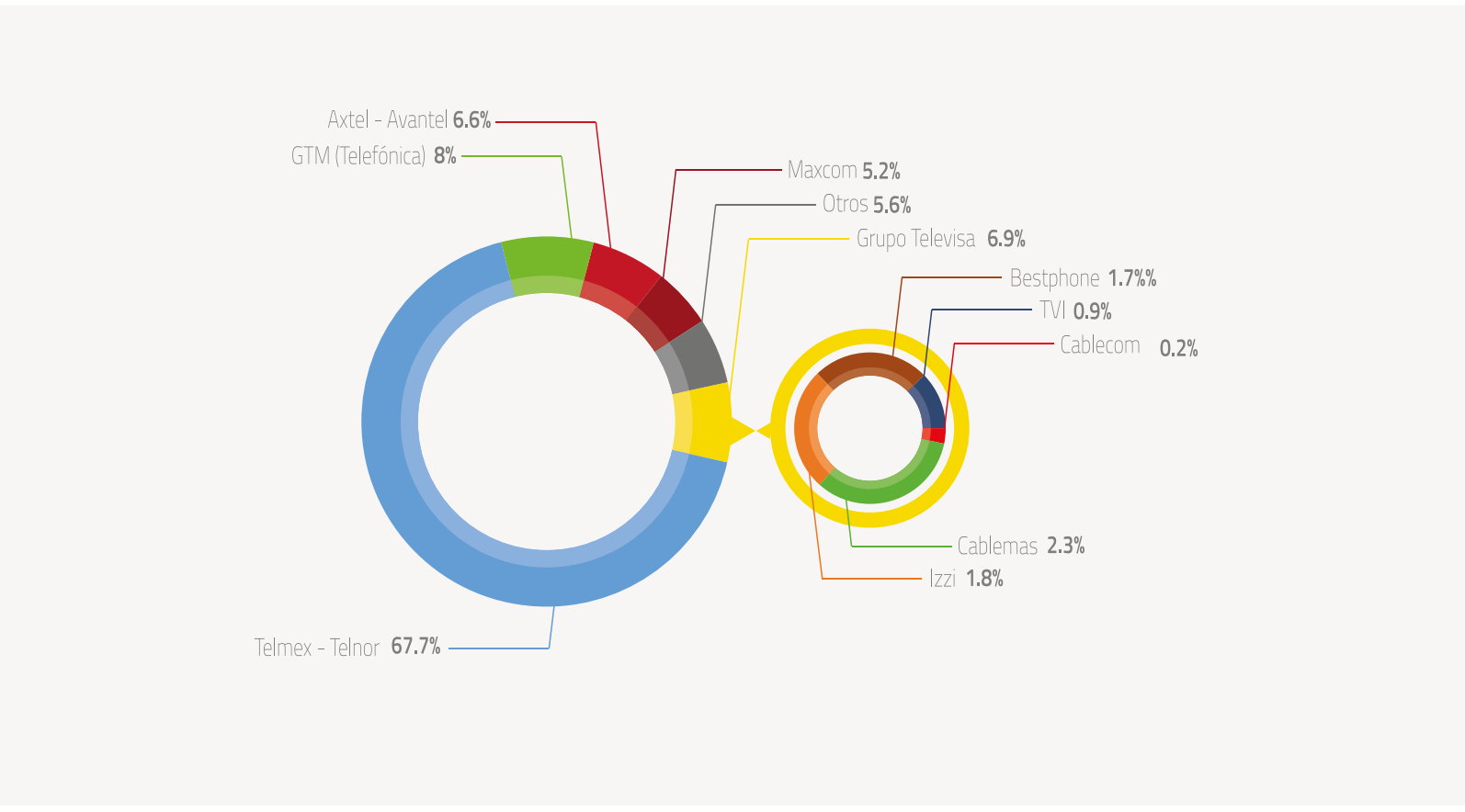

FIGURA 17 - DIAGRAMA DE DISPERSIÓN. PORCENTAJE DE MINUTOS DE LA RED FIJA A LA RED MÓVIL Y PENETRACIÓN POR CADA 100 HOGARESPor operador, Telmex-Telnor reporta el 70.1% del tráfico local fijo, Maxcom* 8.3%, Axtel-Avantel 8.2%, Grupo Televisa 7.3% (Izzi 3.2%, Cablemás 1.8%, TVI 1.8%, Cablecom 0.4% y Bestphone 0.1%), Megacable 2.2%, Alestra 1.9% y el resto de los operadores 2% (ver Figura 18).

FIGURA 18 - TRÁFICO LOCAL FIJO POR OPERADOR

Larga Distancia Nacional (LDN)

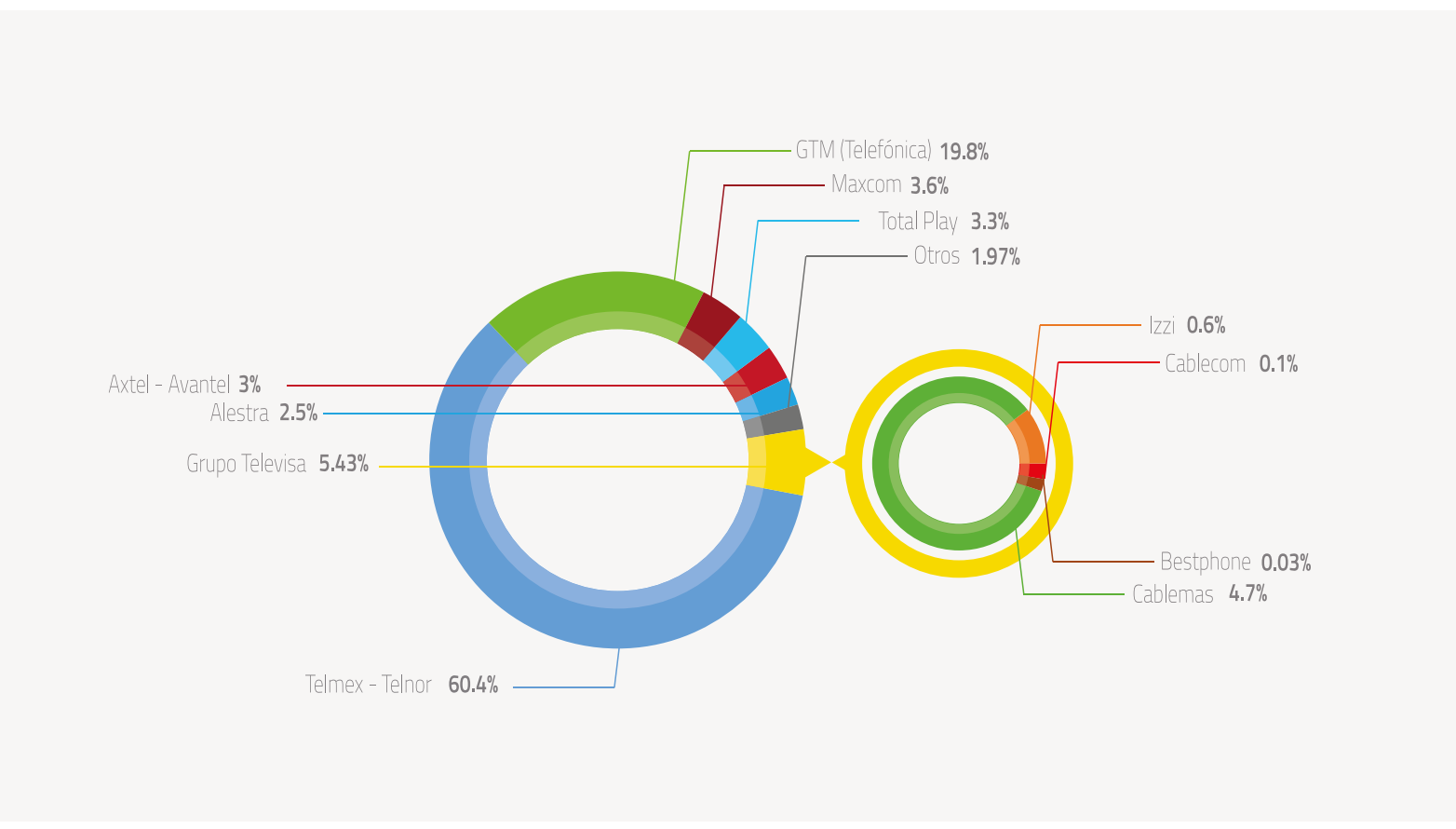

Por operador, Telmex-Telnor acumuló el 60.4% del tráfico de LDN, GTM* (Telefónica) 19.8%, Grupo Televisa 5.43% (Cablemás 4.7%, Izzi 0.6%, Cablecom 0.1% y Bestphone 0.03%), Maxcom 3.6%, Axtel-Avantel 3%, Total Play 3.3%, Alestra 2.5% y el resto de los operadores el 1.97% (ver Figura 19).

Resalta el caso de GTM quien en el tráfico local sólo registra el 0.7% y en contraste para la LDN, su tráfico lo posiciona como el segundo operador con más tráfico después de Telmex-Tenor.

Larga distancia internacional (LDI)

Durante el 2014, en promedio el tráfico de larga distancia internacional se ha mantenido en niveles cercanos a los 6,500 millones de minutos por trimestre (ver Figura 20). Destaca que el 97% de este tráfico es entre México y Estados Unidos de América (EUA) y Canadá, en virtud de que 98.6% de los mexicanos que radican en el extranjero lo hacen en estos dos países14.

FIGURA 20 - TRÁFICO DE LARGA DISTANCIA INTERNACIONAL

Por otro lado, en el cuarto trimestre de 2014 el 98% del tráfico de LDI fue con EUA y Canadá (88.9% de entrada y 9.1% de salida). El restante 2% se compone de 0.6% de tráfico de entrada y 1.4% de tráfico de salida hacía el resto del mundo (ver Figura 21).

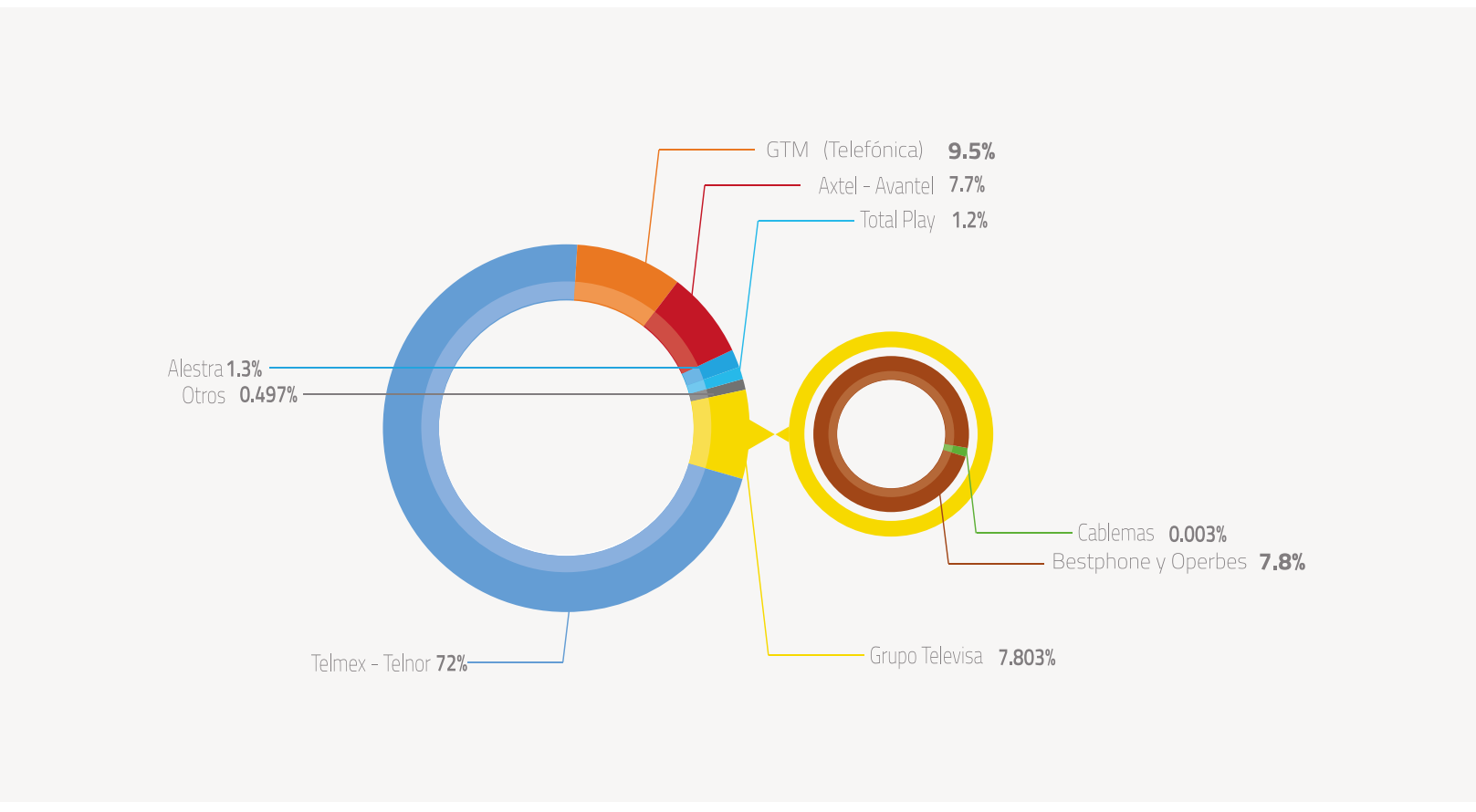

FIGURA 21 - TRÁFICO DE LDI POR TIPO DE TRÁFICOPor operador, Telmex-Telnor representó el 72% del tráfico de LDI, GTM* (Telefónica) 9.5%, Grupo Televisa 7.803% (Bestphone y Operbes 7.8% y Cablemás 0.003%), Axtel-Avantel 7.7%, Alestra 1.3%, Total Play 1.2% y el resto el 0.497%. (ver Figura 22)

FIGURA 22 - TRÁFICO DE LDI POR OPERADOR

Minutos de Tráfico por Línea (MOU15 Tráfico)

El número de minutos de uso de tráfico total reportado16 por línea de telefonía fija fue de 1,573 para el cuarto trimestre de 2014.

Se observa que el MOU de tráfico local disminuye 2.8% del tercer trimestre de 2014 al cuarto trimestre de 2014 para terminar en 799 minutos. Por su parte, el MOU de LDN disminuye 2.9% en el mismo periodo para situarse en 448 minutos. Finalmente, el MOU de LDI disminuye durante los primeros tres trimestres del año y cierra 2014 con 326 minutos de LDI por línea (ver Figura 23)

Por operador, Maxcom* reportó el mayor MOU de tráfico total por línea al cuarto trimestre de 2014 con 5,662 minutos. Llama la atención el MOU de tráfico de este operador, es equivalente a tres veces el promedio reportado por otros operadores como GTM (Telefónica) o Telmex-Telnor (ver Figura 24).

FIGURA 24 - MOU DE TELEFONÍA FIJA POR OPERADORBANDA ANCHA FIJA

De la muestra de países seleccionados18, México se encuentra por debajo de Colombia, Chile y Turquía y por encima de China y Brasil (ver Figura 25). La penetración de banda ancha fija aumentó de 40 a 41 suscripciones por cada 100 hogares del cuarto trimestre de 2013 al cuarto trimestre de 2014. Por otro lado, el total de suscripciones de banda ancha fija fue de 12.8 millones en el cuarto trimestre de 2014.

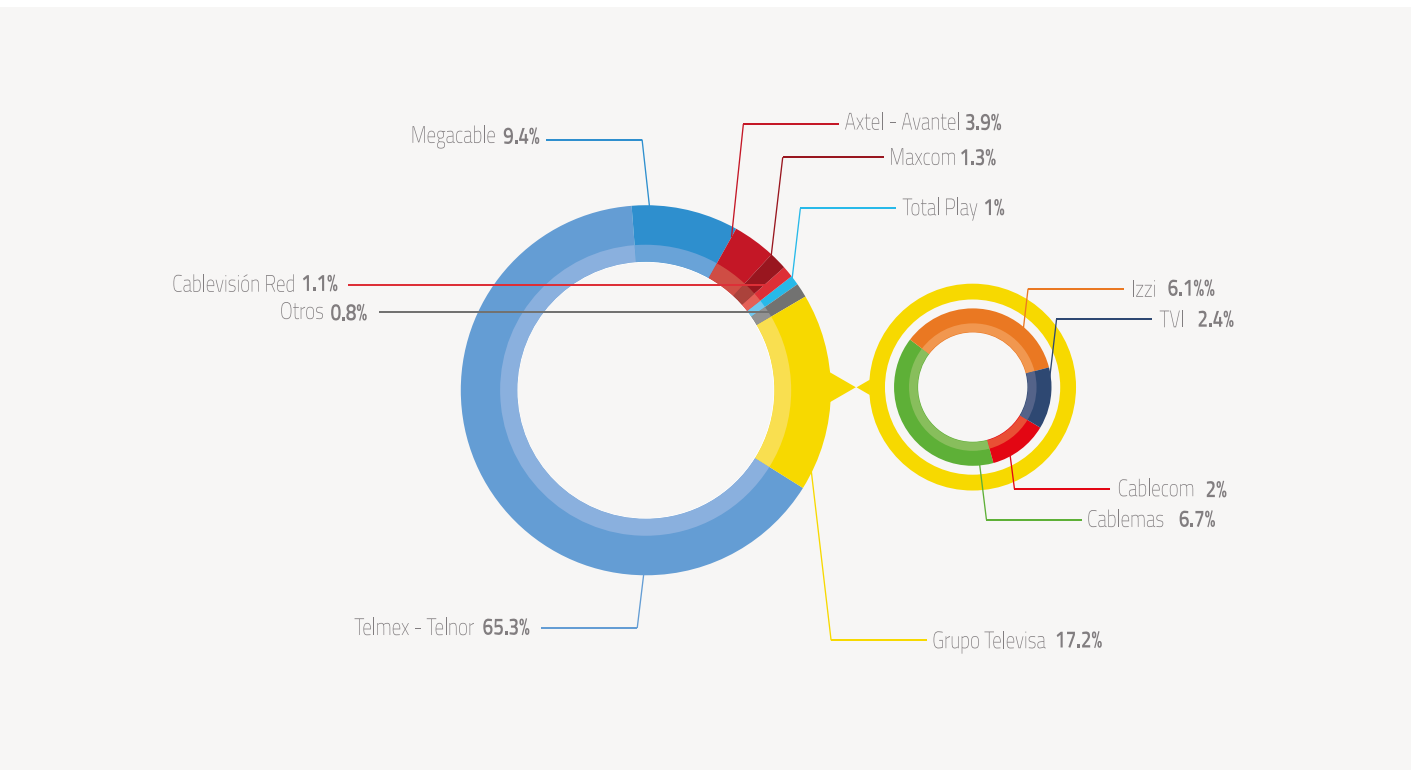

FIGURA 25 - COMPARATIVO INTERNACIONAL. PENETRACIÓN DE BANDA ANCHA FIJA POR CADA 100 HOGARESA nivel operador, Telmex-Telnor representó el 65.3% del total de suscripciones de banda ancha fija, Grupo Televisa 17.2% (Cablemás 6.7%, Izzi 6.1%, TVI 2.4% y Cablecom 2%), Megacable 9.4%, Axtel- Avantel 3.9%, Maxcom 1.3%, Cablevisión Red 1.1%, Total Play 1.0% y el resto de los operadores 0.8% (ver Figura 2619).

FIGURA 26 - SUSCRIPCIONES DE BANDA ANCHA FIJA POR OPERADOR

El IHH del mercado de banda ancha fija muestra una tendencia decreciente al disminuir de 5,292 puntos en el cuarto trimestre de 2013 a 4,665 puntos en el mismo periodo de 2014 (ver Figura 27). Lo anterior es un reflejo principalmente de la disminución del número de suscripciones de Telmex- Telnor, el cual pasa de tener el 71.1% del mercado en el cuarto trimestre de 2013 al 65.3% en el mismo trimestre de 2014. Por su parte, Grupo Televisa incrementa su participación en el mismo periodo al pasar de representar el 13% al cierre de 2013 al 17.2% al cierre de 2014.

FIGURA 27 - NIVELES DE CONCENTRACIÓN PARA EL MERCADO DE BANDA ANCHA FIJA (2013-I A 2014-IV)Banda Ancha fija por Tecnología

Las suscripciones de banda ancha fija alámbrica20 representaron el 96% del total de suscripciones totales en 2014-IV, las inalámbricas21 el 3.2% y no especificadas el 0.7%.

Las tecnologías utilizadas para proveer banda ancha fija alámbrica son DSL (cable de par de cobre), cable modem (cable coaxial) y fibra óptica. Destacan las disminución de las suscripciones por DSL en -5.9%, mientras que las suscripciones de Cable modem y fibra óptica se incrementaron 27.4% y 14.7% respectivamente de 2013-IV a 2014-IV, pero si se compara con 2013-1 el crecimiento fue de 49% de cable modem y 66.4% de fibra óptica. Respecto a las conexiones de banda ancha fija inalámbrica, las terrestres y satélites disminuyeron en -1.4% y -27.9% respectivamente durante el mismo periodo. (ver Figura 28).

Lo anterior representa una mejor oferta tecnológica para los consumidores, lo cual se traduce en accesos a internet de mayor velocidad y calidad, e incluso a precios más competitivos22.

Al comparar a México con un grupo de países seleccionados23 se observa que en todos los casos con excepción de Chile, la conexión más utilizada es por DSL. El segundo tipo de conexión más reportado fue a través de cable coaxial, excepto China, que apenas muestra el 4.3% de sus suscripciones de banda ancha fija por este medio. En conexión por medio de fibra óptica, México se encuentra por encima de países latinoamericanos como Brasil, Chile y Colombia, aunque por debajo de Turquía y China (ver Figura 29).

FIGURA 29 - COMPARATIVO INTERNACIONAL. SUSCRIPCIONES DE BANDA ANCHA FIJA POR TIPO DE CONEXIÓN